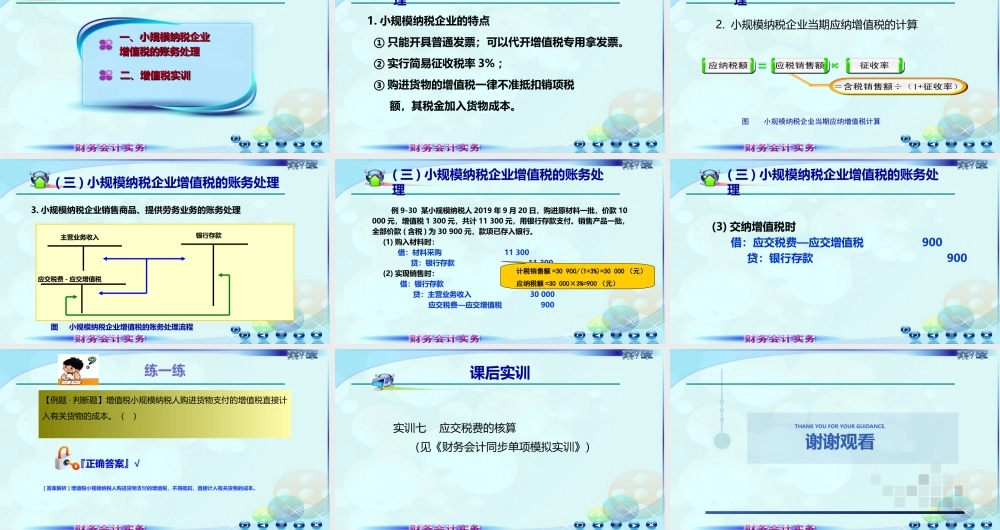

第九章流动负债第五节应交税费一、小规模纳税企业一、小规模纳税企业增值税的账务处理增值税的账务处理二、增值税实训二、增值税实训1.小规模纳税企业的特点①只能开具普通发票;可以代开增值税专用拿发票。②实行简易征收税率3%;③购进货物的增值税一律不准抵扣销项税额,其税金加入货物成本。(三)小规模纳税企业增值税的账务处理2.小规模纳税企业当期应纳增值税的计算图小规模纳税企业当期应纳增值税计算(三)小规模纳税企业增值税的账务处理3.小规模纳税企业销售商品、提供劳务业务的账务处理图小规模纳税企业增值税的账务处理流程(三)小规模纳税企业增值税的账务处理主营业务收入应交税费-应交增值税银行存款②①例9-30某小规模纳税人2019年9月20日,购进原材料一批,价款10000元,增值税1300元,共计11300元,用银行存款支付。销售产品一批,全部价款(含税)为30900元,款项已存入银行。(1)购入材料时:借:材料采购11300贷:银行存款11300(2)实现销售时:借:银行存款30900贷:主营业务收入30000应交税费—应交增值税900(三)小规模纳税企业增值税的账务处理计税销售额=30900/(1+3%)=30000(元)应纳税额=30000×3%=900(元)(3)交纳增值税时借:应交税费—应交增值税900贷:银行存款900(三)小规模纳税企业增值税的账务处理【例题·判断题】增值税小规模纳税人购进货物支付的增值税直接计入有关货物的成本。()练一练『正确答案』√[答案解析]增值税小规模纳税人购进货物支付的增值税,不得抵扣,直接计入有关货物的成本。课后实训实训七应交税费的核算(见《财务会计同步单项模拟实训》)谢谢观看THANKYOUFORYOURGUIDANCE.