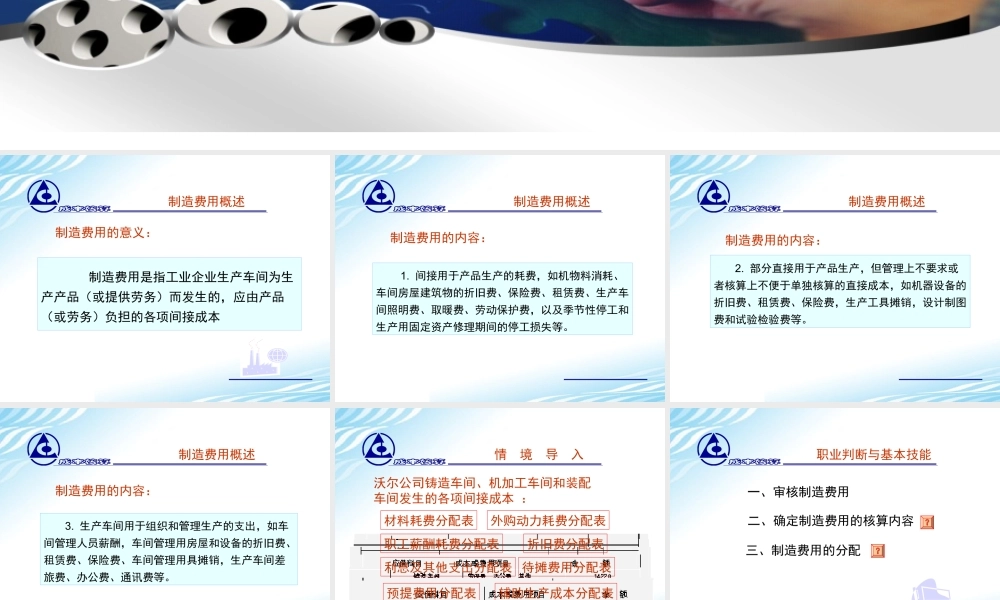

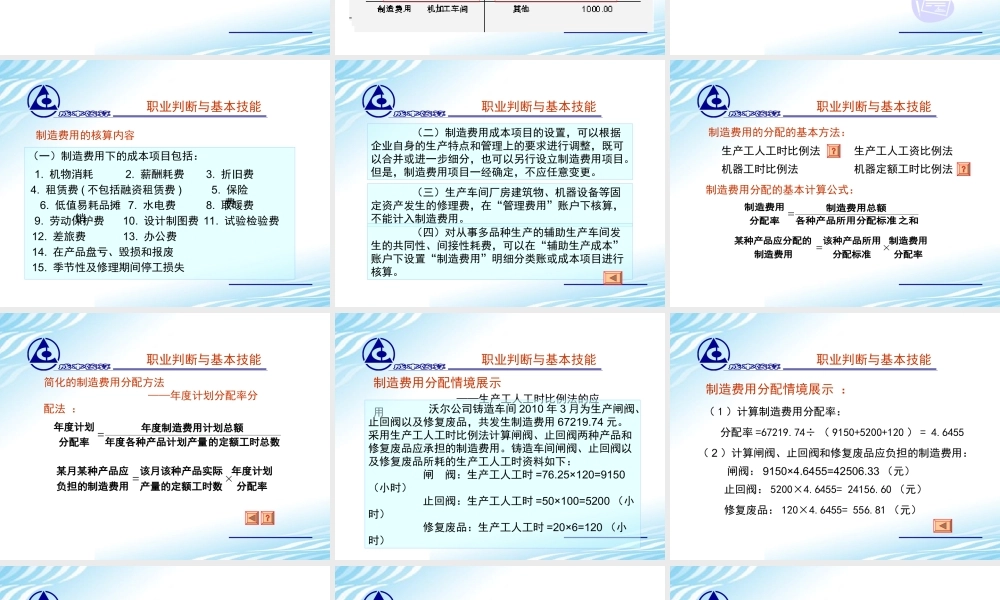

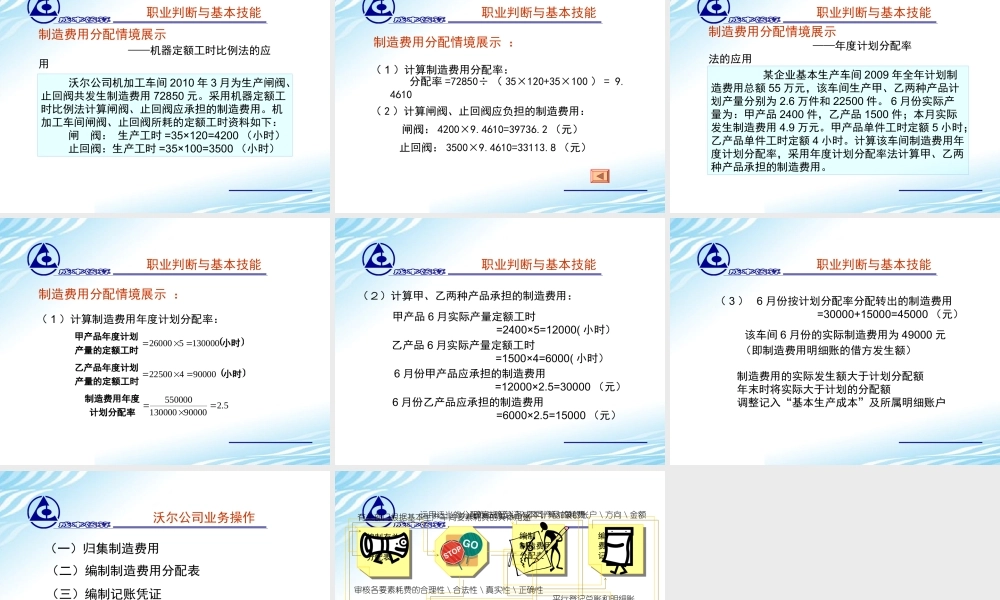

学习情境十制造费用的归集与分配制造费用概述制造费用的意义:制造费用是指工业企业生产车间为生产产品(或提供劳务)而发生的,应由产品(或劳务)负担的各项间接成本制造费用的内容:制造费用概述1.间接用于产品生产的耗费,如机物料消耗、车间房屋建筑物的折旧费、保险费、租赁费、生产车间照明费、取暖费、劳动保护费,以及季节性停工和生产用固定资产修理期间的停工损失等。制造费用的内容:制造费用概述2.部分直接用于产品生产,但管理上不要求或者核算上不便于单独核算的直接成本,如机器设备的折旧费、租赁费、保险费,生产工具摊销,设计制图费和试验检验费等。制造费用的内容:制造费用概述3.生产车间用于组织和管理生产的支出,如车间管理人员薪酬,车间管理用房屋和设备的折旧费、租赁费、保险费、车间管理用具摊销,生产车间差旅费、办公费、通讯费等。沃尔公司铸造车间、机加工车间和装配车间发生的各项间接成本:情境导入材料耗费分配表外购动力耗费分配表职工薪酬耗费分配表折旧费分配表利息及其他支出分配表待摊费用分配表辅助生产成本分配表预提费用分配表一、审核制造费用职业判断与基本技能二、确定制造费用的核算内容三、制造费用的分配职业判断与基本技能(一)制造费用下的成本项目包括:1.机物消耗2.薪酬耗费3.折旧费4.租赁费(不包括融资租赁费)5.保险费6.低值易耗品摊销7.水电费8.取暖费9.劳动保护费10.设计制图费11.试验检验费12.差旅费13.办公费14.在产品盘亏、毁损和报废15.季节性及修理期间停工损失制造费用的核算内容职业判断与基本技能(二)制造费用成本项目的设置,可以根据企业自身的生产特点和管理上的要求进行调整,既可以合并或进一步细分,也可以另行设立制造费用项目。但是,制造费用项目一经确定,不应任意变更。(三)生产车间厂房建筑物、机器设备等固定资产发生的修理费,在“管理费用”账户下核算,不能计入制造费用。(四)对从事多品种生产的辅助生产车间发生的共同性、间接性耗费,可以在“辅助生产成本”账户下设置“制造费用”明细分类账或成本项目进行核算。制造费用的分配的基本方法:职业判断与基本技能生产工人工时比例法生产工人工资比例法机器工时比例法机器定额工时比例法制造费用分配的基本计算公式:之和各种产品所用分配标准制造费用总额分配率制造费用分配率制造费用分配标准该种产品所用制造费用某种产品应分配的简化的制造费用分配方法——年度计划分配率分配法:职业判断与...