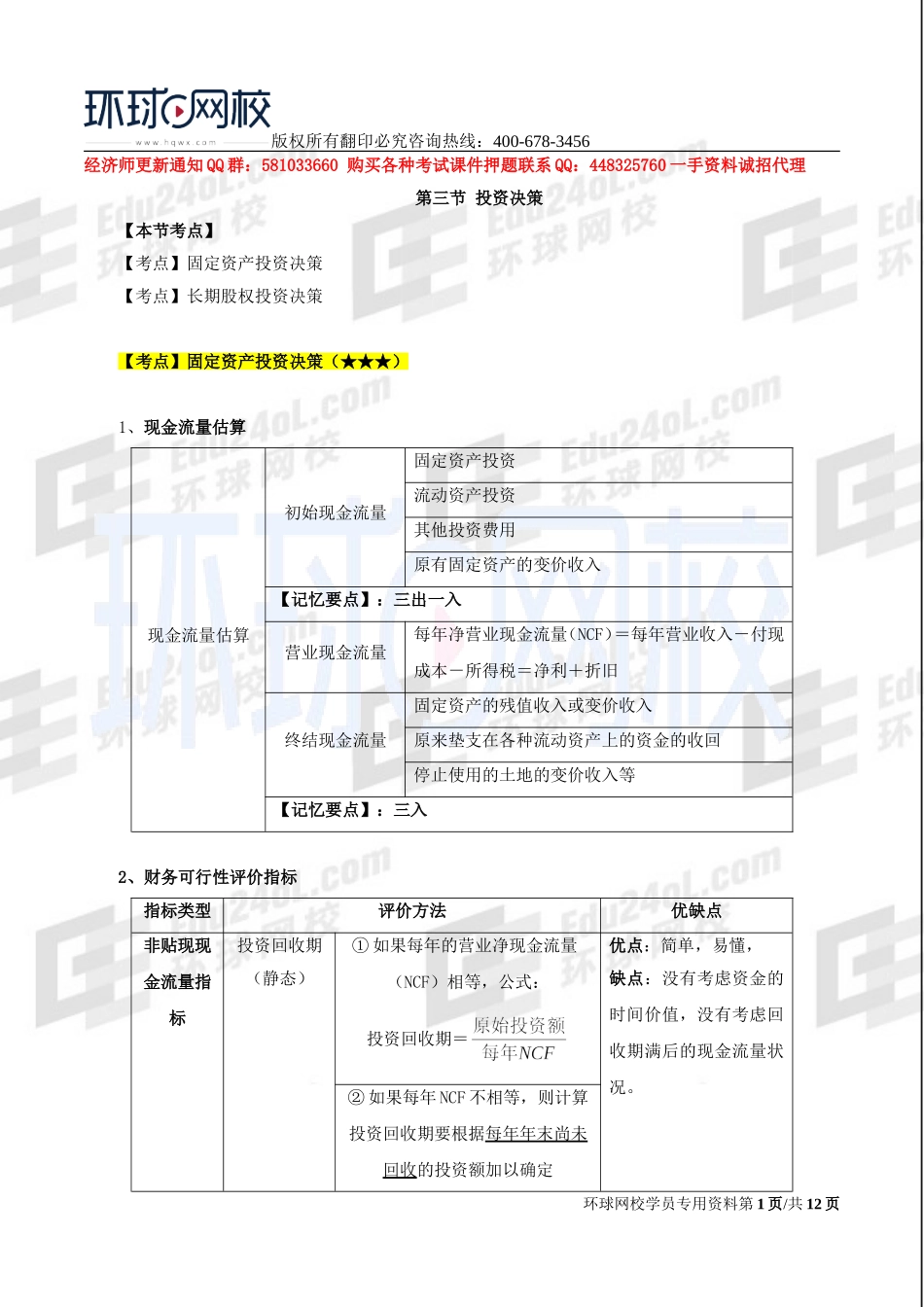

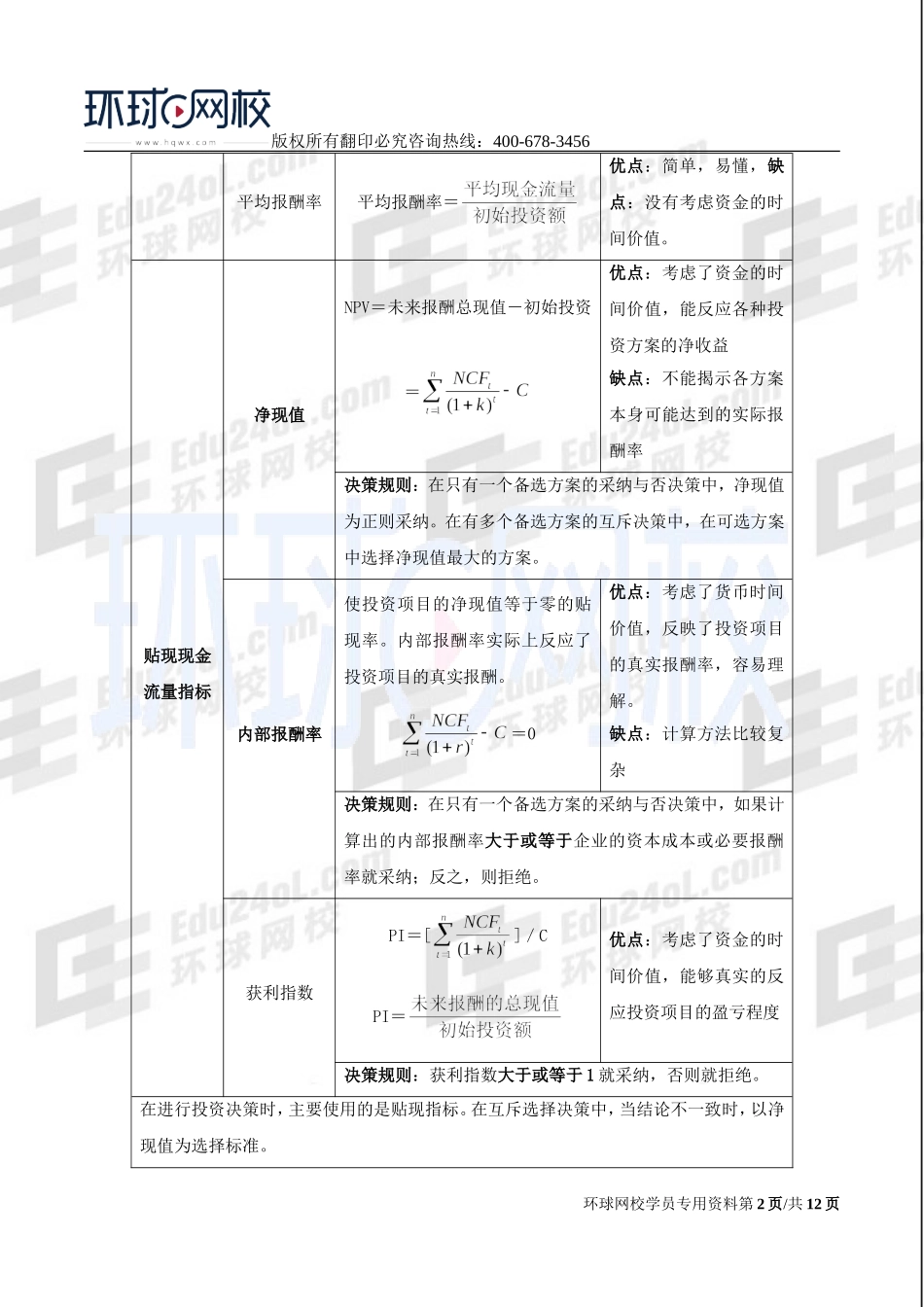

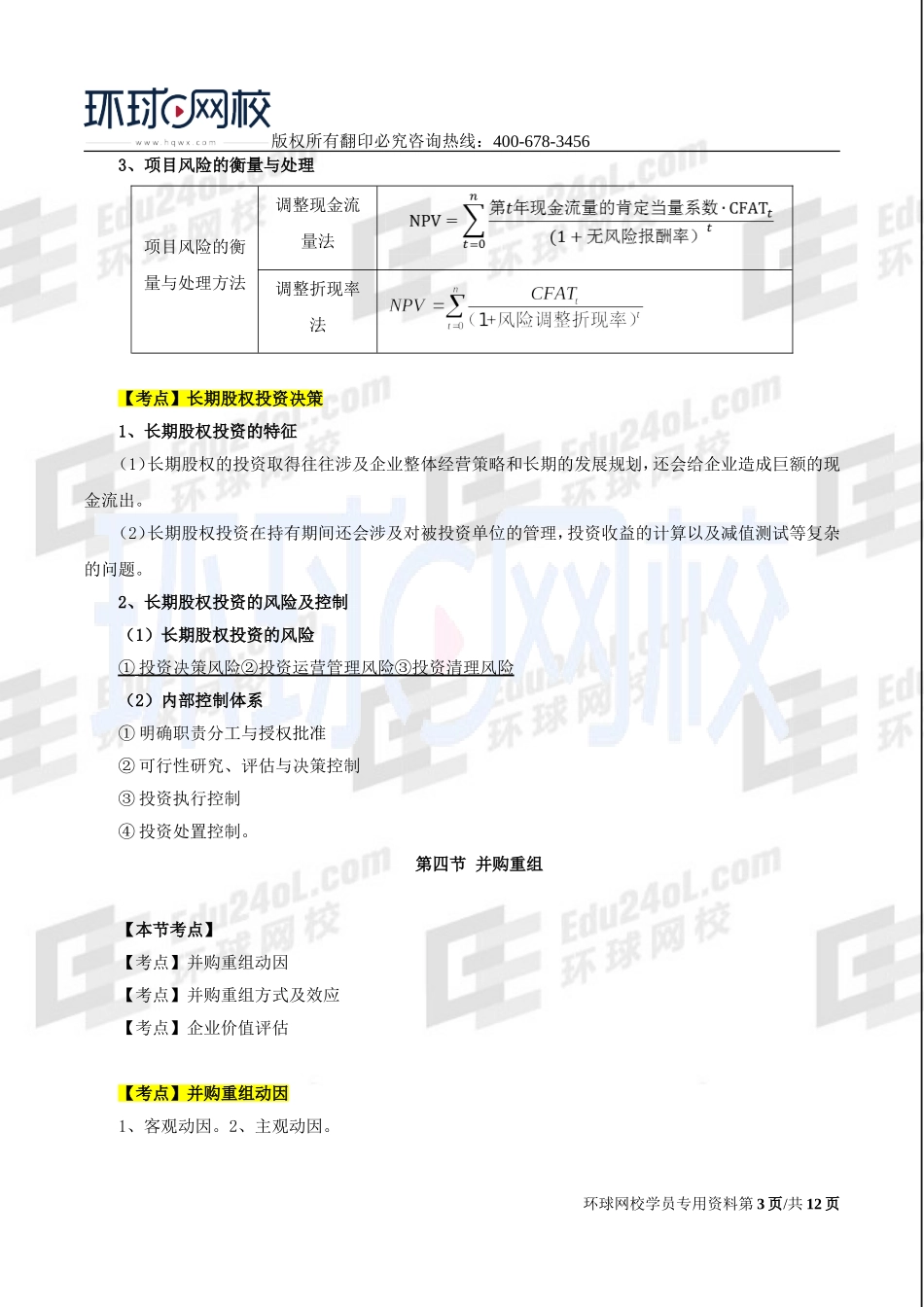

版权所有翻印必究咨询热线:400-678-3456经济师更新通知QQ群:581033660购买各种考试课件押题联系QQ:448325760一手资料诚招代理第三节投资决策【本节考点】【考点】固定资产投资决策【考点】长期股权投资决策【考点】固定资产投资决策(★★★)1、现金流量估算现金流量估算初始现金流量固定资产投资流动资产投资其他投资费用原有固定资产的变价收入【记忆要点】:三出一入营业现金流量每年净营业现金流量(NCF)=每年营业收入-付现成本-所得税=净利+折旧终结现金流量固定资产的残值收入或变价收入原来垫支在各种流动资产上的资金的收回停止使用的土地的变价收入等【记忆要点】:三入2、财务可行性评价指标指标类型评价方法优缺点非贴现现金流量指标投资回收期(静态)①如果每年的营业净现金流量(NCF)相等,公式:投资回收期=优点:简单,易懂,缺点:没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。②如果每年NCF不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定环球网校学员专用资料第1页/共12页版权所有翻印必究咨询热线:400-678-3456平均报酬率平均报酬率=优点:简单,易懂,缺点:没有考虑资金的时间价值。贴现现金流量指标净现值NPV=未来报酬总现值-初始投资=优点:考虑了资金的时间价值,能反应各种投资方案的净收益缺点:不能揭示各方案本身可能达到的实际报酬率决策规则:在只有一个备选方案的采纳与否决策中,净现值为正则采纳。在有多个备选方案的互斥决策中,在可选方案中选择净现值最大的方案。内部报酬率使投资项目的净现值等于零的贴现率。内部报酬率实际上反应了投资项目的真实报酬。=0优点:考虑了货币时间价值,反映了投资项目的真实报酬率,容易理解。缺点:计算方法比较复杂决策规则:在只有一个备选方案的采纳与否决策中,如果计算出的内部报酬率大于或等于企业的资本成本或必要报酬率就采纳;反之,则拒绝。获利指数PI=[]/CPI=优点:考虑了资金的时间价值,能够真实的反应投资项目的盈亏程度决策规则:获利指数大于或等于1就采纳,否则就拒绝。在进行投资决策时,主要使用的是贴现指标。在互斥选择决策中,当结论不一致时,以净现值为选择标准。环球网校学员专用资料第2页/共12页版权所有翻印必究咨询热线:400-678-34563、项目风险的衡量与处理项目风险的衡量与处理方法调整现金流量法调整折现率法【考点】长期股权投资决策1、长期股权投资的特征(1)长期股权的投资取得...