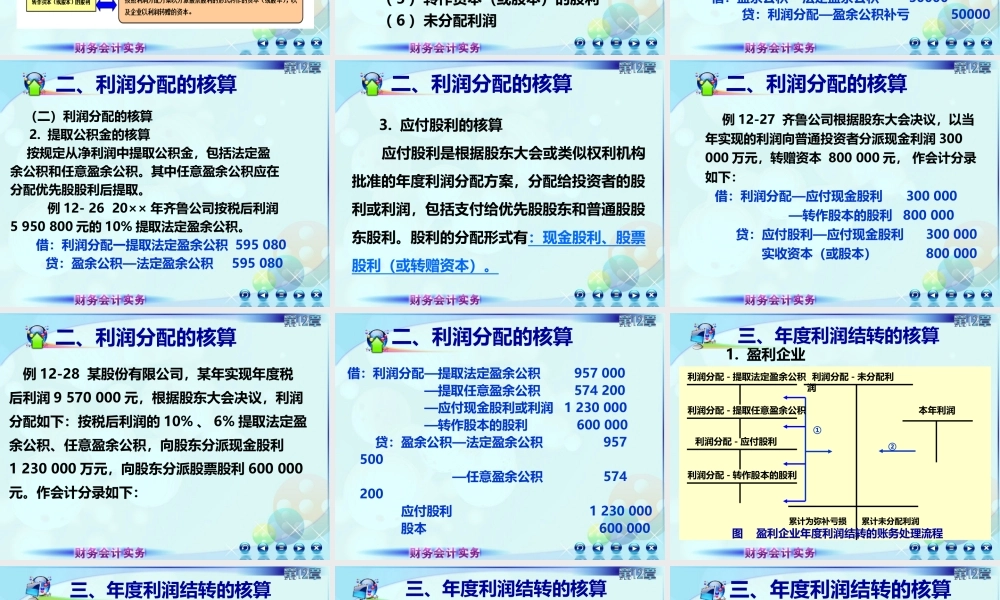

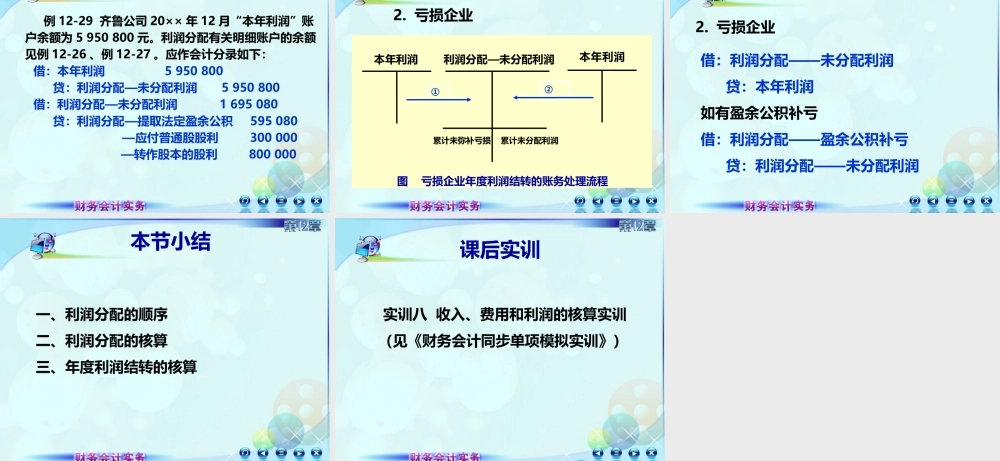

第五节利润分配第十二章收入、费用和利润第五节利润分配二、利润分配的核算二、利润分配的核算一、利润分配的顺序一、利润分配的顺序三、年度利润结转的核算三、年度利润结转的核算1.可供分配的利润可供分配的利润=本年实现的净利润+年初未分配利润(或减去年初未弥补的亏损)+其他转入一、利润分配的顺序利润的分配顺序:(1)提取法定盈余公积:公司制企业,按当年净利润10%提取,非公司制可以超过10%,法定盈余公积累计额已达注册资本50%时可以不再提取。(2)提取任意盈余公积:公司制企业根据股东大会决议。(3)向投资者分配利润:一、利润分配的顺序一、利润分配的顺序(一)账户设置“利润分配”账户。其明细账户:(1)盈余公积补亏(2)提取法定盈余公积(3)提取任意盈余公积(4)应付现金股利或利润(5)转作资本(或股本)的股利(6)未分配利润一、利润分配的核算(二)利润分配的核算1.盈余公积补亏的核算企业亏损弥补途径主要有三条:(1)税前利润弥补(2)税后利润弥补(3)盈余公积补亏例12-25某企业用盈余公积弥补以前年度亏损50000元。作会计分录如下:借:盈余公积—法定盈余公积50000贷:利润分配—盈余公积补亏50000二、利润分配的核算(二)利润分配的核算2.提取公积金的核算按规定从净利润中提取公积金,包括法定盈余公积和任意盈余公积。其中任意盈余公积应在分配优先股股利后提取。例12-2620××年齐鲁公司按税后利润5950800元的10%提取法定盈余公积。借:利润分配一提取法定盈余公积595080贷:盈余公积—法定盈余公积595080二、利润分配的核算3.应付股利的核算应付股利是根据股东大会或类似权利机构批准的年度利润分配方案,分配给投资者的股利或利润,包括支付给优先股股东和普通股股东股利。股利的分配形式有:现金股利、股票股利(或转赠资本)。二、利润分配的核算例12-27齐鲁公司根据股东大会决议,以当年实现的利润向普通投资者分派现金利润300000万元,转赠资本800000元,作会计分录如下:借:利润分配—应付现金股利300000—转作股本的股利800000贷:应付股利—应付现金股利300000实收资本(或股本)800000二、利润分配的核算例12-28某股份有限公司,某年实现年度税后利润9570000元,根据股东大会决议,利润分配如下:按税后利润的10%、6%提取法定盈余公积、任意盈余公积,向股东分派现金股利1230000万元,向股东分派股票股利600000元。作会计分录如下:二、利润分配的核算借:利润分配—提取法定盈余公积...