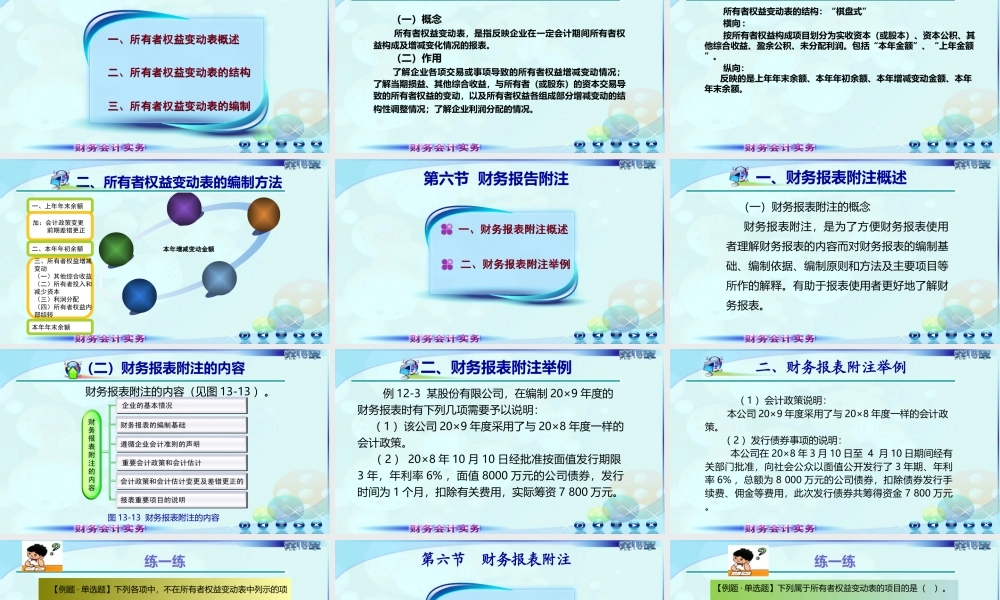

第五节所有者权益变动表第十三章财务报告第五节所有者权益变动表一、所有者权益变动表概述一、所有者权益变动表概述二、所有者权益变动表的结构二、所有者权益变动表的结构三、所有者权益变动表的编制三、所有者权益变动表的编制一、所有者权益表的概念和作用(一)概念所有者权益变动表,是指反映企业在一定会计期间所有者权益构成及增减变化情况的报表。(二)作用了解企业各项交易或事项导致的所有者权益增减变动情况;了解当期损益、其他综合收益,与所有者(或股东)的资本交易导致的所有者权益的变动,以及所有者权益各组成部分增减变动的结构性调整情况;了解企业利润分配的情况。所有者权益变动表的结构:“棋盘式”横向:按所有者权益构成项目划分为实收资本(或股本)、资本公积、其他综合收益、盈余公积、未分配利润。包括“本年金额”、“上年金额”。纵向:反映的是上年年末余额、本年年初余额、本年增减变动金额、本年年末余额。二、所有者权益表的结构实收资本其他综合收益盈余公积未分配利润本年增减变动金额一、上年年末余额加:会计政策变更前期差错更正三、所有者权益增减变动(一)其他综合收益(二)所有者投入和减少资本(三)利润分配(四)所有者权益内部结转资本公积二、所有者权益变动表的编制方法二、本年年初余额本年年末余额第六节财务报告附注一、财务报表附注概述一、财务报表附注概述二、财务报表附注举例二、财务报表附注举例一、财务报表附注概述(一)财务报表附注的概念财务报表附注,是为了方便财务报表使用者理解财务报表的内容而对财务报表的编制基础、编制依据、编制原则和方法及主要项目等所作的解释。有助于报表使用者更好地了解财务报表。财务报表附注的内容(见图13-13)。(二)财务报表附注的内容图13-13财务报表附注的内容二、财务报表附注举例例12-3某股份有限公司,在编制20×9年度的财务报表时有下列几项需要予以说明:(1)该公司20×9年度采用了与20×8年度一样的会计政策。(2)20×8年10月10日经批准按面值发行期限3年,年利率6%,面值8000万元的公司债券,发行时间为1个月,扣除有关费用,实际筹资7800万元。(1)会计政策说明:本公司20×9年度采用了与20×8年度一样的会计政策。(2)发行债券事项的说明:本公司在20×8年3月10日至4月10日期间经有关部门批准,向社会公众以面值公开发行了3年期、年利率6%,总额为8000万元的公司债券,扣除债券发行手续费、佣金等费用,此次发行债券共筹得...