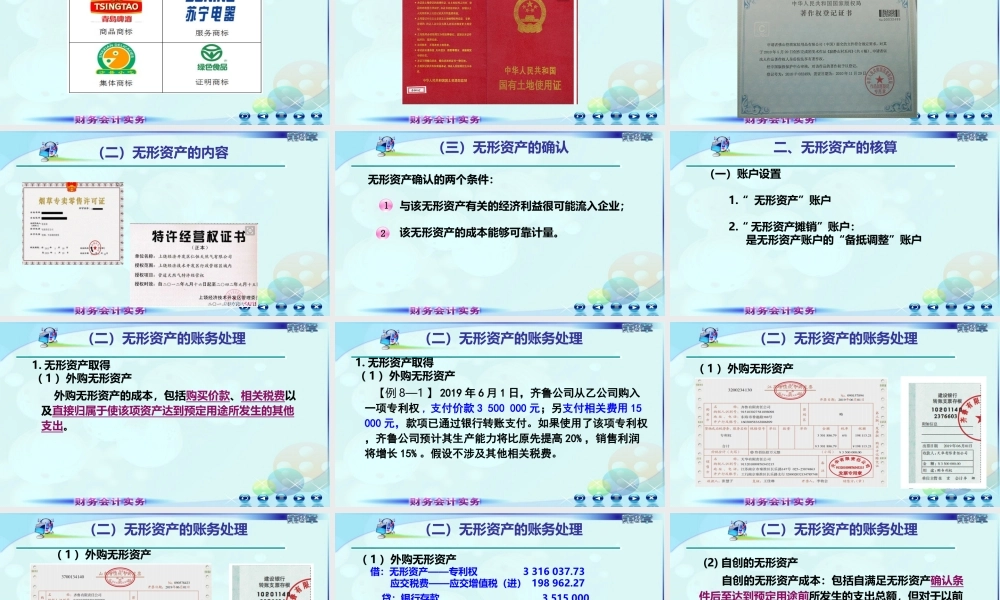

第八章无形资产及其他资产2017年8月16日,最高人民法院终审判决:广药集团和加多宝可在不损害他人合法利益的前提下,共享“红罐王老吉凉茶”包装装潢的权益。双方互不侵权,互不赔偿最高人民法院终审判决对上诉人广东加多宝饮料食品有限公司与被上诉人广州王老吉大健康产业有限公司、广州医药集团有限公司擅自使用知名商品特有包装装潢纠纷上诉两案进行了公开宣判:引例第二节其他资产第二节其他资产第一节无形资产第一节无形资产第一节无形资产一、无形资产概述二、无形资产的内容三、无形资产的核算一、无形资产概述(一)无形资产概念和特征无形资产是指企业拥有或控制的没用实物形态的可辨认非货币性资产。其特征有三:(一)无形资产概念及其特征(一)无形资产概念及其特征(二)无形资产的内容(二)无形资产的内容(二)无形资产的内容(二)无形资产的内容(二)无形资产的内容(二)无形资产的内容(二)无形资产的内容(三)无形资产的确认无形资产确认的两个条件:与该无形资产有关的经济利益很可能流入企业;该无形资产的成本能够可靠计量。12二、无形资产的核算(一)账户设置1.“无形资产”账户2.“无形资产摊销”账户:是无形资产账户的“备抵调整”账户(二)无形资产的账务处理1.无形资产取得(1)外购无形资产外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。(二)无形资产的账务处理1.无形资产取得(1)外购无形资产【例8—1】2019年6月1日,齐鲁公司从乙公司购入一项专利权,支付价款3500000元;另支付相关费用15000元,款项已通过银行转账支付。如果使用了该项专利权,齐鲁公司预计其生产能力将比原先提高20%,销售利润将增长15%。假设不涉及其他相关税费。(二)无形资产的账务处理(1)外购无形资产(二)无形资产的账务处理(1)外购无形资产(二)无形资产的账务处理(1)外购无形资产借:无形资产——专利权3316037.73应交税费——应交增值税(进)198962.27贷:银行存款3515000购买专利权的增值税率为6%,验资费增值税率为6%。(二)无形资产的账务处理(2)自创的无形资产自创的无形资产成本:包括自满足无形资产确认条件后至达到预定用途前所发生的支出总额,但对于以前期间已经费用化的支出不再进行调整。自创的无形资产:研究阶段与开发阶段的区分(二)无形资产的账务处理研究阶段研究是为获取并理解新的科学或技术知识而进行的独创性的有计划调查。在这一阶段...