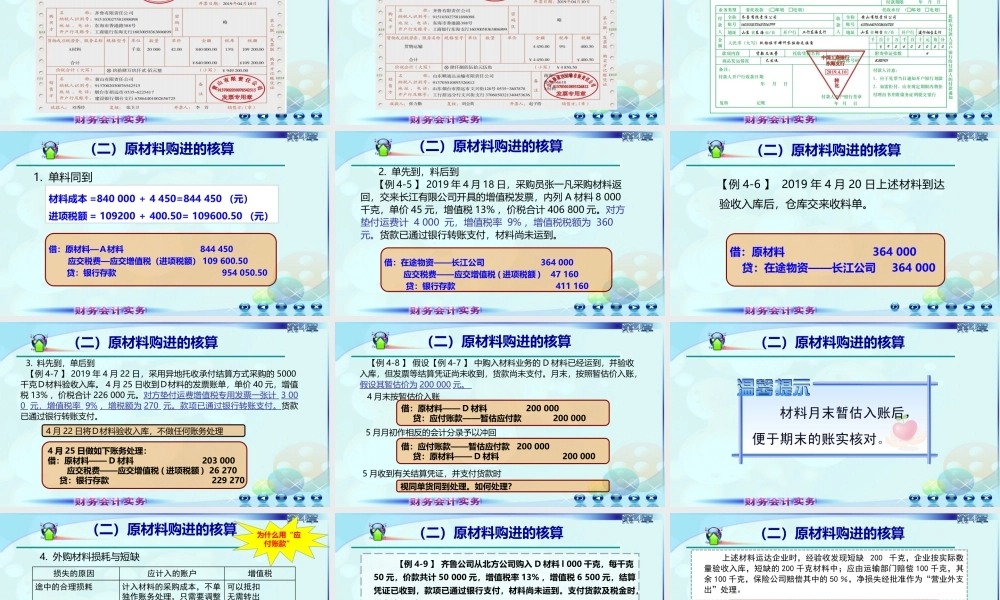

第三章存货第二节原材料一、按实际成本核算一、按实际成本核算二、按计划成本核算二、按计划成本核算一、按实际成本核算一、按实际成本核算在途物资已支付材料款和运杂费验收材料的实际成本原材料验收入库材料的实际成本在途材料实际成本发出材料实际成本结存材料的实际成本“原材料”账户,用于核算企业库存材料的收发与结存情况。“在途物资”账户,用于核算企业已经支付货款但尚未运抵验收入库的材料或商品的实际成本。(一)账户设置购买材料一批(%)工商银行齐鲁公司运输部门委托收款发出材料材料付款通知单料同到(二)原材料购进的核算购买材料一批(%)工商银行齐鲁公司运输部门委托收款发出材料单先到料后到付款通知材料(二)原材料购进的核算购买材料一批(%)工商银行齐鲁公司运输部门委托收款发出材料材料付款通知料先到单后到(二)原材料购进的核算1.单料同到【例4-5】2020年4月10日,仓库送来收料单,验收黄山有限公司发来的A材料20000千克,同日,收到黄山有限责任公司增值税专用发票抵扣联、发票联、运输部门货运发票以及委托银行收款凭证(支款通知)。(二)原材料购进的核算如何核算?(二)原材料购进的核算(二)原材料购进的核算(二)原材料购进的核算(二)原材料购进的核算(二)原材料购进的核算1.单料同到(二)原材料购进的核算材料成本=840000+4450=844450(元)进项税额=109200+400.50=109600.50(元)借:原材料—A材料844450应交税费—应交增值税(进项税额)109600.50贷:银行存款954050.502.单先到,料后到【例4-5】2019年4月18日,采购员张一凡采购材料返回,交来长江有限公司开具的增值税发票,内列A材料8000千克,单价45元,增值税13%,价税合计406800元。对方垫付运费计4000元,增值税率9%,增值税税额为360元。货款已通过银行转账支付,材料尚未运到。(二)原材料购进的核算借:在途物资——长江公司364000应交税费——应交增值税(进项税额)47160贷:银行存款411160【例4-6】2019年4月20日上述材料到达验收入库后,仓库交来收料单。(二)原材料购进的核算借:原材料364000贷:在途物资——长江公司3640003.料先到,单后到【例4-7】2019年4月22日,采用异地托收承付结算方式采购的5000千克D材料验收入库。4月25日收到D材料的发票账单,单价40元,增值税13%,价税合计226000元。对方垫付运费增值税专用发票一张计3000元,增值税率9%,增税额为270元。款项已通过银行转账支付。货款已通过银行转账支付。(...