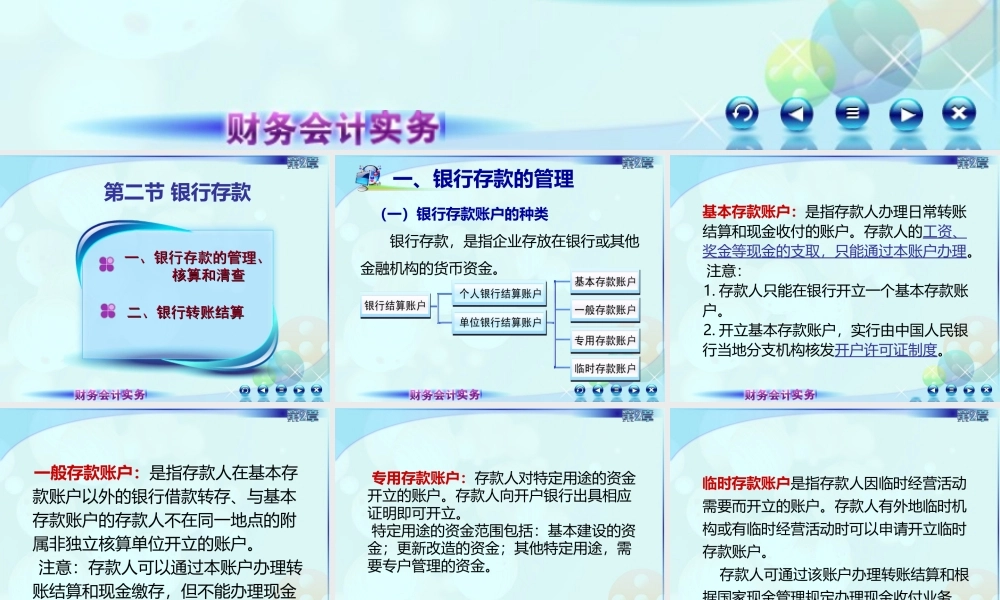

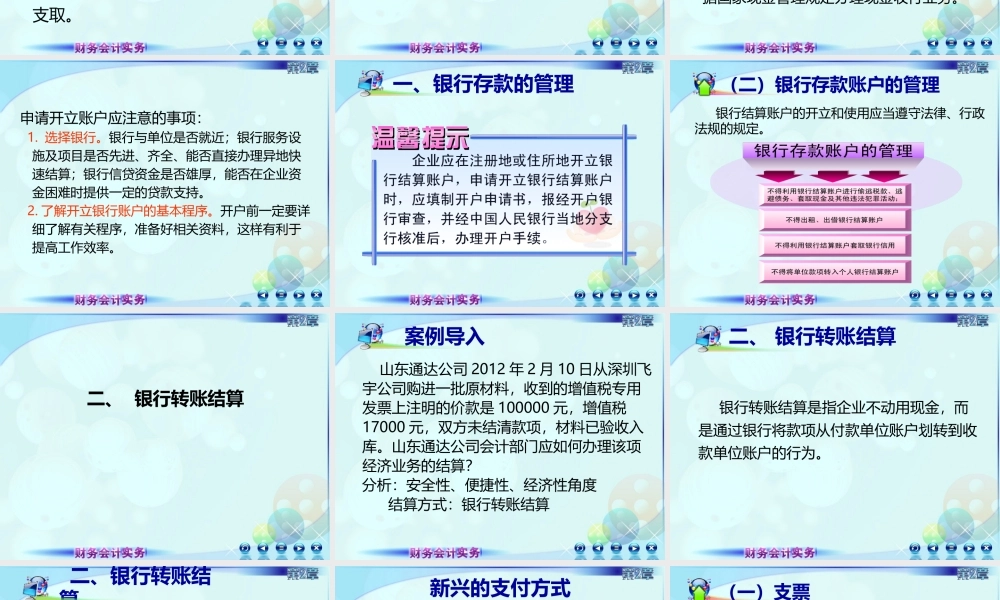

第二章货币资金第二节银行存款一、银行存款的管理、一、银行存款的管理、核算和清查核算和清查二、银行转账结算二、银行转账结算一、银行存款的管理(一)银行存款账户的种类银行存款,是指企业存放在银行或其他金融机构的货币资金。基本存款账户:是指存款人办理日常转账结算和现金收付的账户。存款人的工资、奖金等现金的支取,只能通过本账户办理。注意:1.存款人只能在银行开立一个基本存款账户。2.开立基本存款账户,实行由中国人民银行当地分支机构核发开户许可证制度。一般存款账户:是指存款人在基本存款账户以外的银行借款转存、与基本存款账户的存款人不在同一地点的附属非独立核算单位开立的账户。注意:存款人可以通过本账户办理转账结算和现金缴存,但不能办理现金支取。专用存款账户:存款人对特定用途的资金开立的账户。存款人向开户银行出具相应证明即可开立。特定用途的资金范围包括:基本建设的资金;更新改造的资金;其他特定用途,需要专户管理的资金。临时存款账户是指存款人因临时经营活动需要而开立的账户。存款人有外地临时机构或有临时经营活动时可以申请开立临时存款账户。存款人可通过该账户办理转账结算和根据国家现金管理规定办理现金收付业务。申请开立账户应注意的事项:1.选择银行。银行与单位是否就近;银行服务设施及项目是否先进、齐全、能否直接办理异地快速结算;银行信贷资金是否雄厚,能否在企业资金困难时提供一定的贷款支持。2.了解开立银行账户的基本程序。开户前一定要详细了解有关程序,准备好相关资料,这样有利于提高工作效率。一、银行存款的管理(二)银行存款账户的管理银行结算账户的开立和使用应当遵守法律、行政法规的规定。二、银行转账结算案例导入山东通达公司2012年2月10日从深圳飞宇公司购进一批原材料,收到的增值税专用发票上注明的价款是100000元,增值税17000元,双方未结清款项,材料已验收入库。山东通达公司会计部门应如何办理该项经济业务的结算?分析:安全性、便捷性、经济性角度结算方式:银行转账结算二、银行转账结算银行转账结算是指企业不动用现金,而是通过银行将款项从付款单位账户划转到收款单位账户的行为。二、银行转账结算四票:支票、银行汇票、银行本票、商业汇票一证:信用证一卡:信用卡三结算:汇兑、托收承付、委托收款新兴的支付方式网上银行1.支票的定义支票是出票人签发的,委托办理支票存款业务的银行在见票时无条件支付确定金额给收款人或者持票人的票...