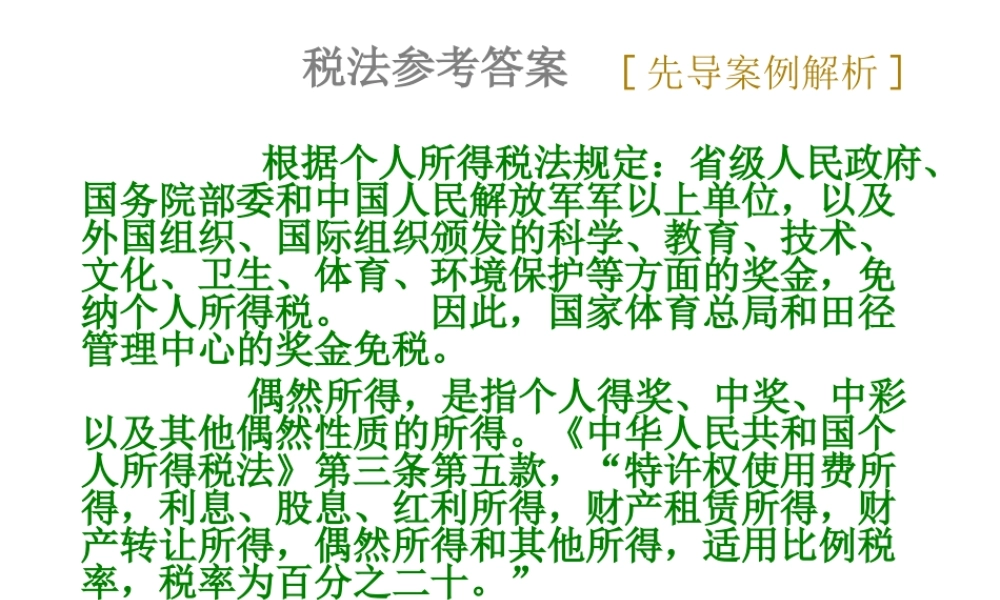

[先导案例解析]根据个人所得税法规定:省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,免纳个人所得税。因此,国家体育总局和田径管理中心的奖金免税。偶然所得,是指个人得奖、中奖、中彩以及其他偶然性质的所得。《中华人民共和国个人所得税法》第三条第五款,“特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。”税法参考答案因此,奖金所得应纳税额=(50+80)*20%=26万元广告所得属于劳务报酬。根据个人所得税税法规定,劳务报酬所得,适用比例税率,税率为20%。但对劳务报酬所得一次畸高的,实行加成征收的办法,劳务报酬所得实际上适用20%、30%、40%的三级超额累进税率。税率表如下:级数含税级距税率(%)速算扣1不超过20000元的部分2002超过20000元至50000元的部分3020003超过50000元的部分407000因此,广告所得应纳税所得额=(20+20)*(1-20%)=36万元广告所得应纳税额=2*20%+3*30%+31*40%=13.7万元或者:应纳税额=36*40%-0.7=13.7万元应纳税总额=26+13.7=39.7万元【法律咨询11-1】工资、薪金所得的个税适用超额累进税率为3%至45%,2011年9月1日起施行。1.全月应纳税额不超过1500元的,税率为3%。2.全月应纳税额超过1500元至4500元的部分,税率为10%。3.全月应纳税额超过4500元至9000元的部分,税率为20%。4.全月应纳税额超过9000元至35000元的部分,税率为25%。5.全月应纳税额超过35000元至55000元的部分,税率为30%。6.全月应纳税额超过55000元至80000元的部分,税率为35%。7.全月应纳税额超过80000元的部分,税率为45%。工资的应纳税所得额=4960-3500=1460元工资薪金所得应纳税额=1460*3%=43.8元根据个人所得税税法规定,劳务报酬所得,适用比例税率,税率为20%。但对劳务报酬所得一次畸高的,实行加成征收的办法,劳务报酬所得实际上适用20%、30%、40%的三级超额累进税率。税率表如下:级数含税级距税率(%)速算扣除数不超过20000元的部分200超过20000元至50000元的部分302000超过50000元的部分407000算法一:劳务报酬所得=20*(1-20%)=16万应纳税额=2*20%+3*30%+11*40%=5.7万算法二:劳务报酬所得=20*(1-20%)=16万应纳税额=16*40%-0.7=5.7万稿酬所得应纳税额=(10000-2000)*(1-20%)*20%*(1-30%)=896元吴某合计应纳税额=57000+896+43.8=...