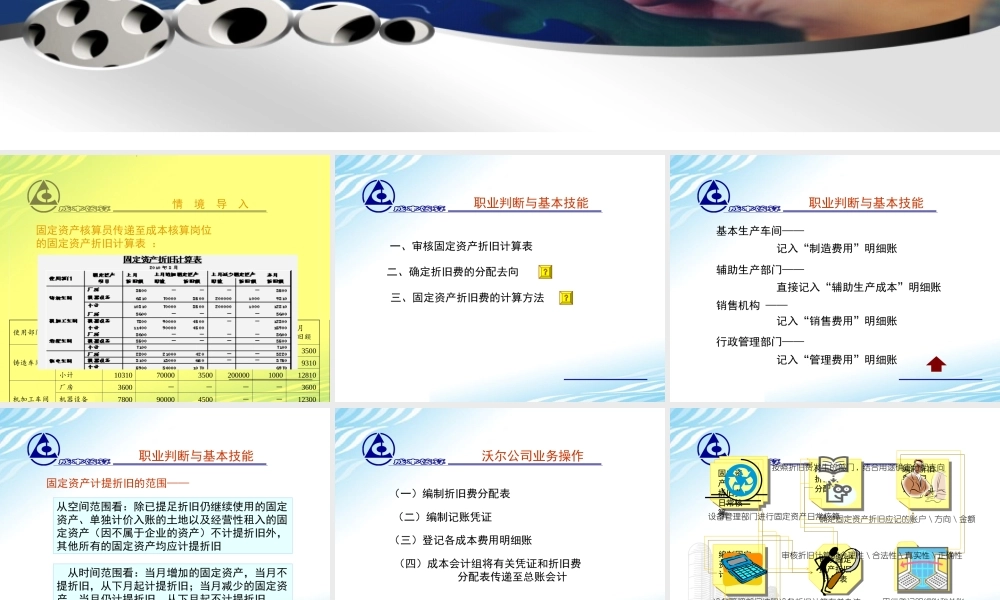

学习情境六固定资产折旧费的分配情境篇情境导入固定资产核算员传递至成本核算岗位的固定资产折旧计算表:使用部门固定资产项目上月折旧额上月增加固定资产上月减少固定资产本月折旧额原值折旧额原值折旧额铸造车间厂房3500----3500机器设备681070000350020000010009310小计10310700003500200000100012810机加工车间厂房3600----3600机器设备7800900004500--12300一、审核固定资产折旧计算表二、确定折旧费的分配去向三、固定资产折旧费的计算方法职业判断与基本技能职业判断与基本技能基本生产车间——辅助生产部门——销售机构——行政管理部门——记入“制造费用”明细账直接记入“辅助生产成本”明细账记入“销售费用”明细账记入“管理费用”明细账职业判断与基本技能从时间范围看:当月增加的固定资产,当月不提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。从空间范围看:除已提足折旧仍继续使用的固定资产、单独计价入账的土地以及经营性租入的固定资产(因不属于企业的资产)不计提折旧外,其他所有的固定资产均应计提折旧固定资产计提折旧的范围——沃尔公司业务操作(一)编制折旧费分配表(二)编制记账凭证(三)登记各成本费用明细账(四)成本会计组将有关凭证和折旧费分配表传递至总账会计登记有关成本费用明细账登记有关成本费用明细账固定资产折旧费日常核算固定资产折旧费日常核算编制固定资产折旧计算表编制固定资产折旧计算表审核固定资产折旧计算表审核固定资产折旧计算表编制折旧费分配表编制折旧费分配表编制折旧费分配记账凭证编制折旧费分配记账凭证设备管理部门按照设备折旧计算有关办法确定固定资产折旧应记的账户\方向\金额按照折旧费发生的部门,结合用途确定分配去向平行登记明细账和总账设备管理部门进行固定资产日常核算审核折旧计算的合理性\合法性\真实性\正确性