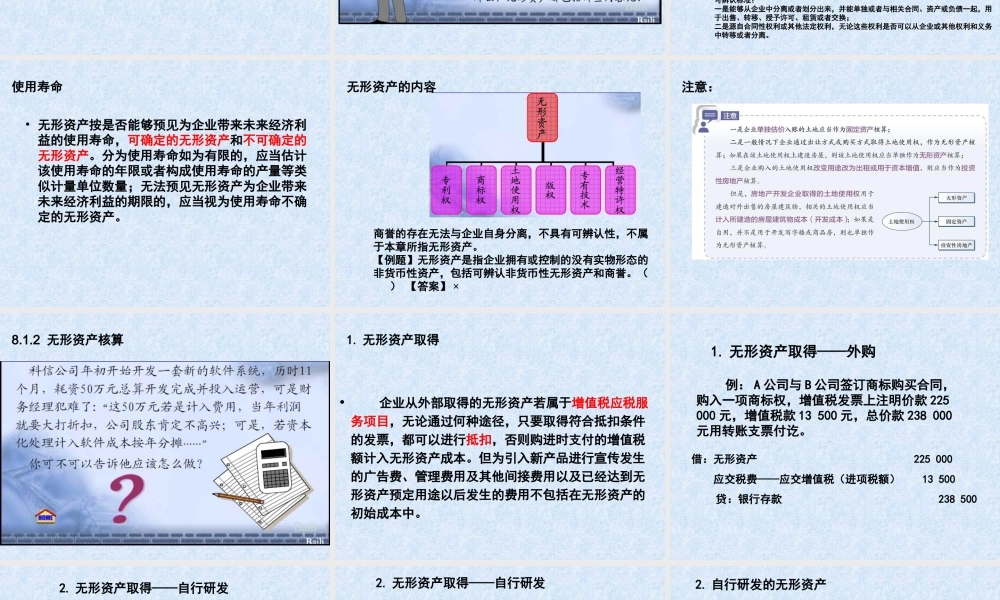

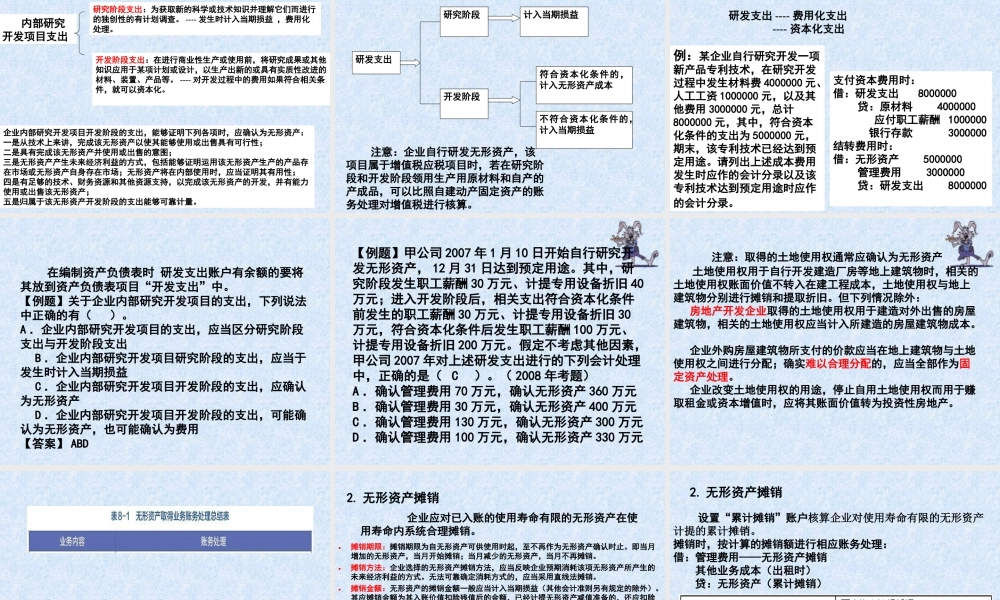

第8章无形资产及其他资产第8章无形资产及其他资产本章主要参考法规索引•《企业会计准则----无形资产》•《企业会计准则----借款费用》•《企业会计准则----企业合并》•《企业会计准则----非货币性资产交换》•《企业会计准则----债务重组》•《企业会计准则----政府补助》•《企业会计准则----资产减值》•《企业内部控制应用指引——资产管理》•《企业内部控制应用指引——研究与开发》案例导入案例导入8.1无形资产8.1.1无形资产概述确认符合定义确认条件与该资产相关的预计未来经济利益很可能流入企业;--需要职业判断该资产的成本能够可靠计量。如企业自创商誉以及内部产生的品牌、报刊名等无法明确区分成本企业拥有或者控制的没有实物形态的可辨认非货币性资产。可辨认标准:一是能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换;二是源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。使用寿命•无形资产按是否能够预见为企业带来未来经济利益的使用寿命,可确定的无形资产和不可确定的无形资产。分为使用寿命如为有限的,应当估计该使用寿命的年限或者构成使用寿命的产量等类似计量单位数量;无法预见无形资产为企业带来未来经济利益的期限的,应当视为使用寿命不确定的无形资产。无形资产的内容商誉的存在无法与企业自身分离,不具有可辨认性,不属于本章所指无形资产。【例题】无形资产是指企业拥有或控制的没有实物形态的非货币性资产,包括可辨认非货币性无形资产和商誉。()【答案】×注意:8.1.2无形资产核算1.无形资产取得•企业从外部取得的无形资产若属于增值税应税服务项目,无论通过何种途径,只要取得符合抵扣条件的发票,都可以进行抵扣,否则购进时支付的增值税额计入无形资产成本。但为引入新产品进行宣传发生的广告费、管理费用及其他间接费用以及已经达到无形资产预定用途以后发生的费用不包括在无形资产的初始成本中。1.无形资产取得——外购例:A公司与B公司签订商标购买合同,购入一项商标权,增值税发票上注明价款225000元,增值税款13500元,总价款238000元用转账支票付讫。借:无形资产225000应交税费——应交增值税(进项税额)13500贷:银行存款2385002.无形资产取得——自行研发内部研究开发项目支出研究阶段支出:为获取新的科学或技术知识并理解它们而进行的独创性的有计划调查。----发生时计入当...