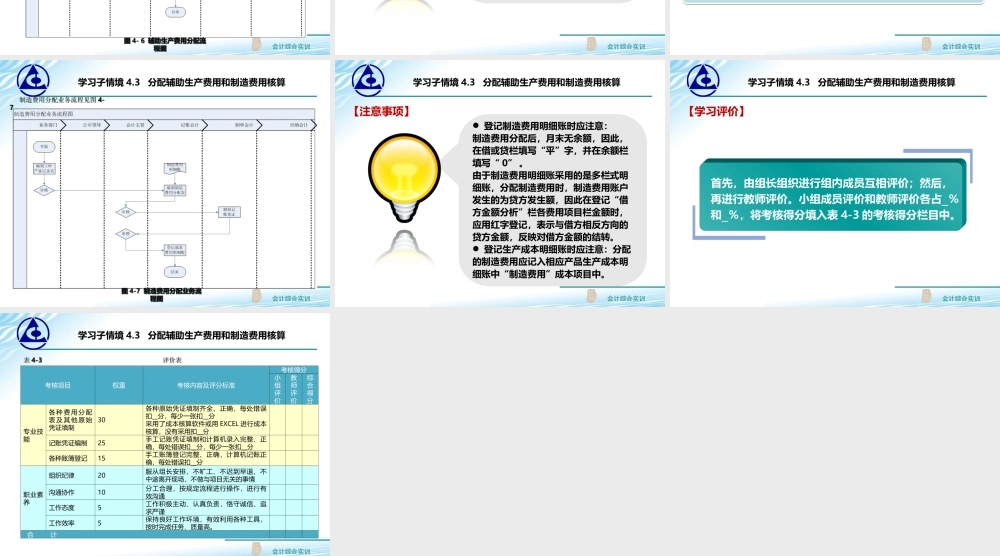

第4单元成本计算学习子情境4.3分配辅助生产费用和制造费用核算学习子情境4.3分配辅助生产费用和制造费用核算会计综合实训【情景引例】学习子情境4.3分配辅助生产费用和制造费用核算12月31日,进行辅助生产费用分配,按工时分配,共耗用工时500工时,其中:一车间耗用100工时,二车间耗用100工时,三车间100工时,厂部耗用200工时。业务68:2010年12月31日,分配辅助生产费用12月31日,进行制造费用分配,制造费用按产品耗用工时分配(注:工时资料见62题)。业务69:2010年12月31日,分配制造费用会计综合实训【工作任务】会计人员编制辅助生产成本分配表、制造费用分配表,交会计主管审核签字。11会计人员填制记账凭证,交会计主管审核签字,会计人员将记账凭证录入财务软件系统。22会计登记相关明细账。33学习子情境4.3分配辅助生产费用和制造费用核算会计综合实训【操作引导】学习子情境4.3分配辅助生产费用和制造费用核算1.记账会计根据辅助生产成本明细账和机修工时耗用量表,采用直接分配法编制辅助生产成本分配表。2.会计主管审核辅助生产成本分配表。3.制单会计根据审核无误的辅助生产成本分配表填制记账凭证。4.会计主管审核记账凭证。5.记账会计根据审核无误的记账凭证及所附的辅助生产成本分配表,登记“制造费用”、“管理费用”、“生产成本”等明细账。业务68:分配辅助生产费用会计综合实训学习子情境4.3分配辅助生产费用和制造费用核算辅助生产费用分配流程见图4-6。辅助生产费用分配流程见图4-6。图4-6辅助生产费用分配流程图图4-6辅助生产费用分配流程图会计综合实训学习子情境4.3分配辅助生产费用和制造费用核算由于辅助生产成本明细账采用专用多栏式明细账,只有“借方发生额”栏和按规定成本项目开设的“直接材料”、“直接人工”、“制造费用”等专栏,因此分配辅助生产费用时,应在借方发生额栏及各成本项目栏中用红字登记。【注意事项】会计综合实训【操作引导】学习子情境4.3分配辅助生产费用和制造费用核算1.记账会计根据制造费用明细账和车间生产工时统计表编制制造费用分配表。2.会计主管审核制造费用分配表。3.记账会计根据审核无误的制造费用分配表填制记账凭证。4.会计主管审核记账凭证。5.记账会计根据审核无误的记账凭证及所附的制造费用分配表登记“生产成本”、“制造费用”明细账。业务69:分配制造费用会计综合实训学习子情境4.3分配辅助生产费用和制造费用核算制造费用分配业务流程见图4-7。制造费用分配...