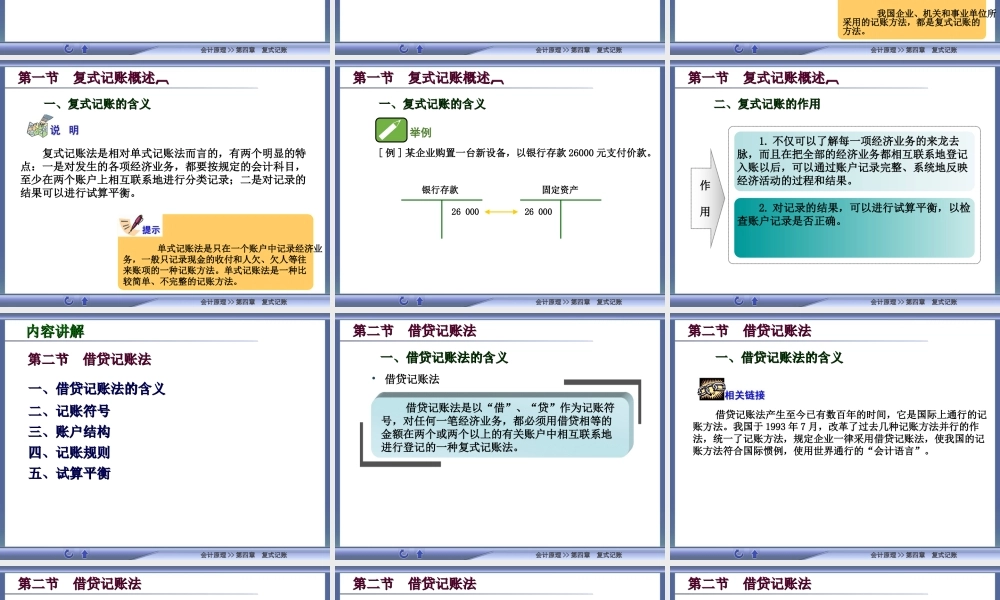

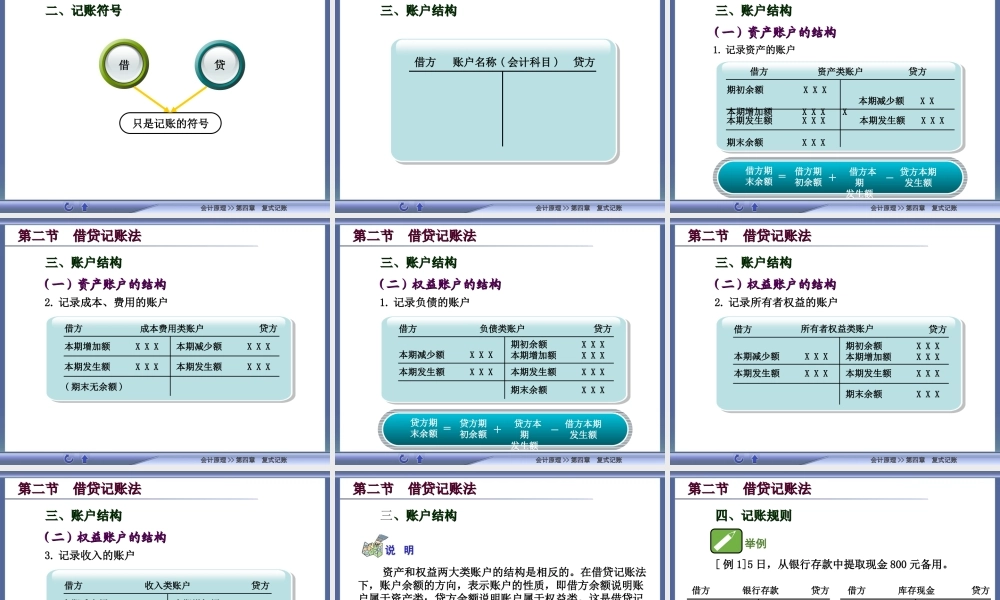

第四章复式记账第四章复式记账知识目标知识目标能力目标能力目标内容讲解内容讲解会计原理>>第四章复式记账知识目标知识目标掌握复式记账的概念和特点;掌握借贷记账法的基本内容;了解总分类账户和明细分类账户的设置方式;理解总分类账户和明细分类账户的关系;掌握平行登记的含义及其要点。会计原理>>第四章复式记账能力目标能力目标能够解释复式记账原理;能够正确应用借贷记账法记账;能够正确设置总账和明细分类账并进行平行登记。会计原理>>第四章复式记账第二节借贷记账法第二节借贷记账法第一节复式记账概述第一节复式记账概述内容讲解内容讲解第三节总分类账户和明细分类账户第三节总分类账户和明细分类账户会计原理>>第四章复式记账二、复式记账的作用二、复式记账的作用第一节复式记账概述第一节复式记账概述内容讲解内容讲解一、复式记账的含义一、复式记账的含义会计原理>>第四章复式记账第一节复式记账概述第一节复式记账概述一、复式记账的含义一、复式记账的含义•记账方法记账方法,就是在账簿中登记各项经济业务的方法。会计原理>>第四章复式记账第一节复式记账概述第一节复式记账概述一、复式记账的含义一、复式记账的含义•复式记账复式记账,就是对任何一笔经济业务,都必须用相等的金额在两个或两个以上的有关账户中相互联系地进行登记的记账方法。我国企业、机关和事业单位所采用的记账方法,都是复式记账的方法。会计原理>>第四章复式记账第一节复式记账概述第一节复式记账概述复式记账法是相对单式记账法而言的,有两个明显的特点:一是对发生的各项经济业务,都要按规定的会计科目,至少在两个账户上相互联系地进行分类记录;二是对记录的结果可以进行试算平衡。单式记账法是只在一个账户中记录经济业务,一般只记录现金的收付和人欠、欠人等往来账项的一种记账方法。单式记账法是一种比较简单、不完整的记账方法。一、复式记账的含义一、复式记账的含义会计原理>>第四章复式记账第一节复式记账概述第一节复式记账概述一、复式记账的含义一、复式记账的含义[例]某企业购置一台新设备,以银行存款26000元支付价款。举例固定资产26000银行存款26000会计原理>>第四章复式记账第一节复式记账概述第一节复式记账概述二、复式记账的作用二、复式记账的作用作用1.不仅可以了解每一项经济业务的来龙去脉,而且在把全部的经济业务都相互联系地登记入账以后,可以通过账户记录完整、系统地反映经济活动的过程...