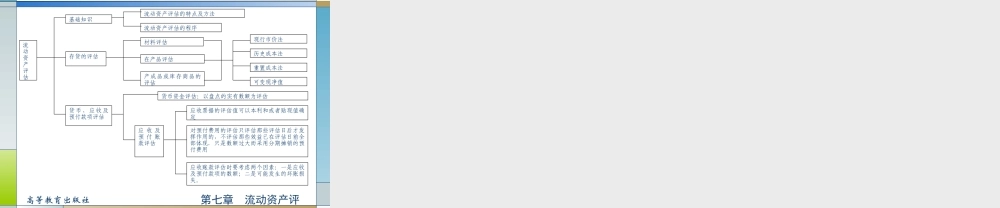

第七章流动资产评估第七章流动资产评估高等教育出版社本章目录第一节流动资产评估概述第二节存货评估第三节货币资金和应收及预付款项的评估第七章流动资产评估高等教育出版社学习目标知识要求:掌握流动资产评估的内容理解流动资产的评估特点掌握流动资产评估的技术思路技能要求:会运用成本法和市场法评估存货的价值会选择适当的方法对应收票据、应收及预付款项进行价值评估第七章流动资产评估高等教育出版社第一节流动资产评估概述一、流动资产的概述流动资产的概念和内容•企业所持有的资产按其流动性不同,分为流动资产和非流动资产。•流动资产具体包括货币资金、交易性金融资产、存货、应收及预付款项及其它流动资产。流动资产的特点•周转速度快•变现能力强•各种形态同时并存又相继转化•价值的波动性第七章流动资产评估高等教育出版社第一节流动资产评估概述二、流动资产评估的对象与特点流动资产评估的对象流动资产评估对象其它货币资金评估库存现金评估银行存款评估货币资金评估产成品或商品评估材料评估在产品评估存货评估应收账款评估应收票据评估预付账款评估应收及预付款项评估其它流动资产评估第七章流动资产评估高等教育出版社第一节流动资产评估概述二、流动资产评估的对象与特点流动资产评估的特点•流动资产评估是针对单项资产的评估•合理确定评估基准日•分清主次,抓住重点,详细清查•流动资产的账面价值基本上可以反映其现实价值第七章流动资产评估高等教育出版社第一节流动资产评估概述三、流动资产评估的方法资产项目评估方法适用范围说明货币资金清查核实后的账面价值即评估值现金、银行存款、银行本票存款等对外币存款按评估基准日的国家外汇牌价进行折算。存货市场法、历史成本法、清算价格法原材料、在产品、半成品、产成品等对存货中价格变动较大的,可采用市场价格;对买入价较低的要按现价调整;对买入价较高的,除考虑现行市场价格外,还要分析最终产品价格是否能相应提高,或存货本身是否具有按现行市价出售的可能性。应收及预付款清算价格法应收票据、应收账款、预付账款等对于债权类流动资产按可变现值进行评估。第七章流动资产评估高等教育出版社第一节流动资产评估概述四、流动资产的评估程序确定评估对象和范围、评估基准日•明确流动资产的评估范围•查核待评估流动资产的产权•对被评估流动资产进行抽查核实对存货进行质量检测和技术状况调查调查分析应收及预...