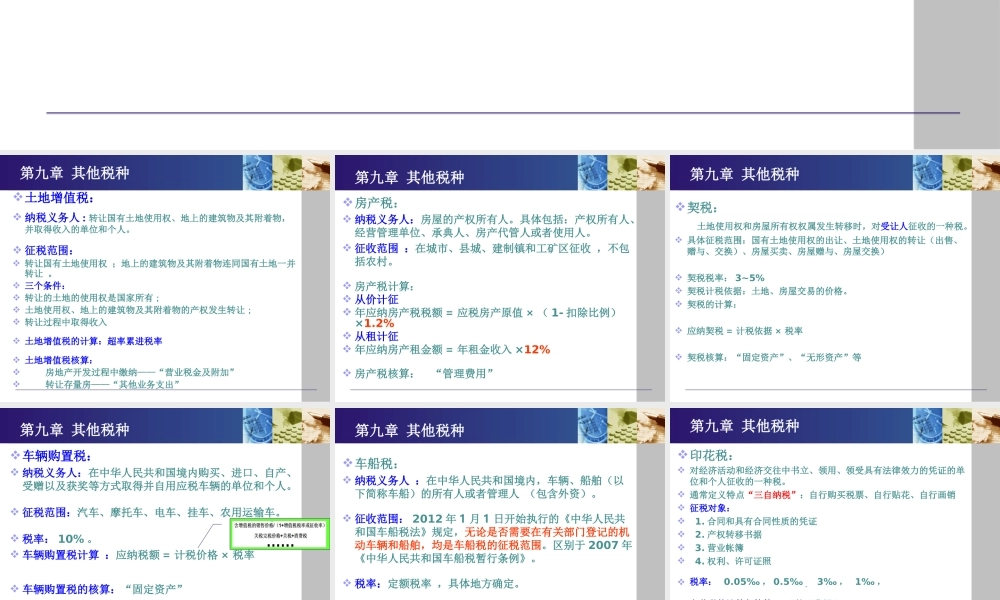

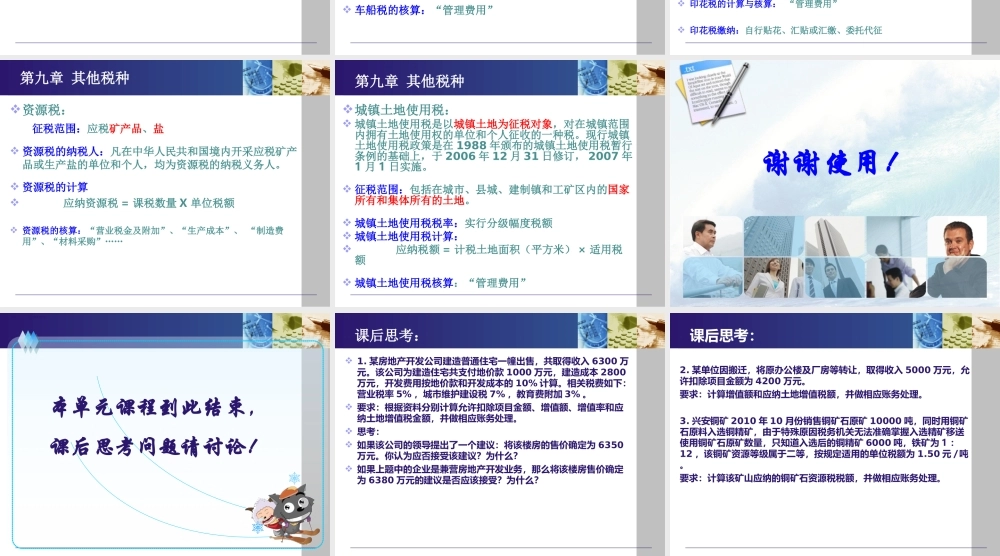

《纳税实务》课件第九章其他税种制作者:张敏QQ:147771528第九章其他税种土地增值税:纳税义务人:转让国有土地使用权、地上的建筑物及其附着物,并取得收入的单位和个人。征税范围:转让国有土地使用权;地上的建筑物及其附着物连同国有土地一并转让。三个条件:转让的土地的使用权是国家所有;土地使用权、地上的建筑物及其附着物的产权发生转让;转让过程中取得收入土地增值税的计算:超率累进税率土地增值税核算:房地产开发过程中缴纳——“营业税金及附加”转让存量房——“其他业务支出”房产税:纳税义务人:房屋的产权所有人。具体包括:产权所有人、经营管理单位、承典人、房产代管人或者使用人。征收范围:在城市、县城、建制镇和工矿区征收,不包括农村。房产税计算:从价计征年应纳房产税税额=应税房产原值×(1-扣除比例)×1.2%从租计征年应纳房产租金额=年租金收入×12%房产税核算:“管理费用”第九章其他税种契税:土地使用权和房屋所有权权属发生转移时,对受让人征收的一种税。具体征税范围:国有土地使用权的出让、土地使用权的转让(出售、赠与、交换)、房屋买卖、房屋赠与、房屋交换)契税税率:3~5%契税计税依据:土地、房屋交易的价格。契税的计算:应纳契税=计税依据×税率契税核算:“固定资产”、“无形资产”等第九章其他税种车辆购置税:纳税义务人:在中华人民共和国境内购买、进口、自产、受赠以及获奖等方式取得并自用应税车辆的单位和个人。征税范围:汽车、摩托车、电车、挂车、农用运输车。税率:10%。车辆购置税计算:应纳税额=计税价格×税率车辆购置税的核算:“固定资产”第九章其他税种车船税:纳税义务人:在中华人民共和国境内,车辆、船舶(以下简称车船)的所有人或者管理人(包含外资)。征收范围:2012年1月1日开始执行的《中华人民共和国车船税法》规定,无论是否需要在有关部门登记的机动车辆和船舶,均是车船税的征税范围。区别于2007年《中华人民共和国车船税暂行条例》。税率:定额税率,具体地方确定。车船税的核算:“管理费用”第九章其他税种印花税:对经济活动和经济交往中书立、领用、领受具有法律效力的凭证的单位和个人征收的一种税。通常定义特点“三自纳税”:自行购买税票、自行贴花、自行画销征税对象:1.合同和具有合同性质的凭证2.产权转移书据3.营业帐簿4.权利、许可证照税...