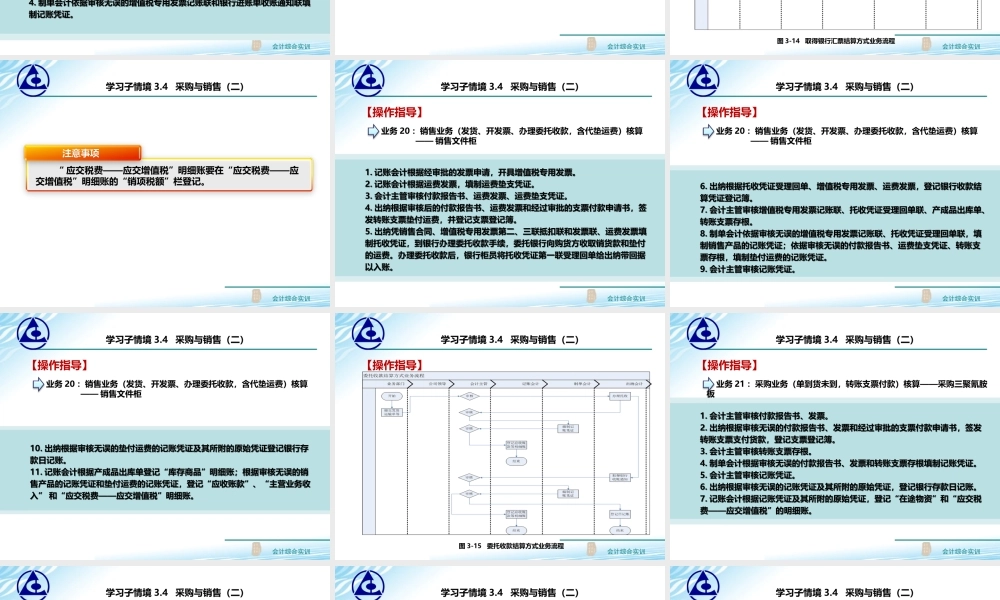

第4单元成本计算学习子情境3.4采购与销售(二)学习子情境3.4采购与销售(二)会计综合实训学习子情境3.4采购与销售(二)业务19:2010年12月9日,销售电脑桌12月9日,向翔辉有限责任公司销售产品01电脑桌1000张,单价260元/个,开具增值税发票,商品已发出,收到银行汇票已交存银行。业务20:2010年12月9日,销售文件柜12月9日,销售A型文件柜给兴海有限责任公司1000个,单价650元/个,开具增值税发票,商品已发出,用转账支票代对方垫付运杂费2000元,存款付讫运杂费,采用委托收款结算方式,到银行办妥托收手续。业务21:2010年12月9日,采购三聚氰胺板12月9日,向光明家具厂采购三聚氰氨板1000,单价156元/张,材料尚未验收入库,货税款转账付讫。【情景引例】会计综合实训学习子情境3.4采购与销售(二)业务22:2010年12月10日,销售文件柜12月10日,向天地有限责任公司销售A型文件柜500个,单价650元/个,开具增值税发票,商品已发出,收到对方开具的承兑为1个月的商业汇票一张。业务23:2010年12月10日,收到委托收款(收回销货款)12月10日,接银行通知,采用委托收款方式销售给兴海有限公司产品的货款已收回。【情景引例】会计综合实训112233会计主管审核每笔业务的原始凭证,分工填写需财务部门填制的原始凭证并登记有关备查簿,交主管审核签字。会计人员填制记账凭证,交主管审核签字,会计人员将记账凭证录入财务软件系统。会计登记相关明细账,出纳登记银行存款日记账。学习子情境3.4采购与销售(二)填制和审核记账凭证。44【工作任务】会计综合实训1.记账会计根据经审批的发票申请,开具增值税专用发票。2.出纳收到销售部门交来的银行汇票第二、三联,登记银行收款结算凭证登记簿,填制进账单,将收到的银行汇票第二、三联连同进账单送到银行办理进账手续。办理完转账手续,银行柜员将进账单的第一联回单联给出纳带回备查。银行为本企业转账收妥银行汇票款后,将进账单的第三联收账通知联给本企业据以入账。3.会计主管审核增值税专用发票记账联、进账单收账通知联、产成品出库单。4.制单会计依据审核无误的增值税专用发票记账联和银行进账单收账通知联填制记账凭证。1.记账会计根据经审批的发票申请,开具增值税专用发票。2.出纳收到销售部门交来的银行汇票第二、三联,登记银行收款结算凭证登记簿,填制进账单,将收到的银行汇票第二、三联连同进账单送到银行办理进账手续。办理完转账手续,银行柜员将进账单的第一联回单联给出纳...