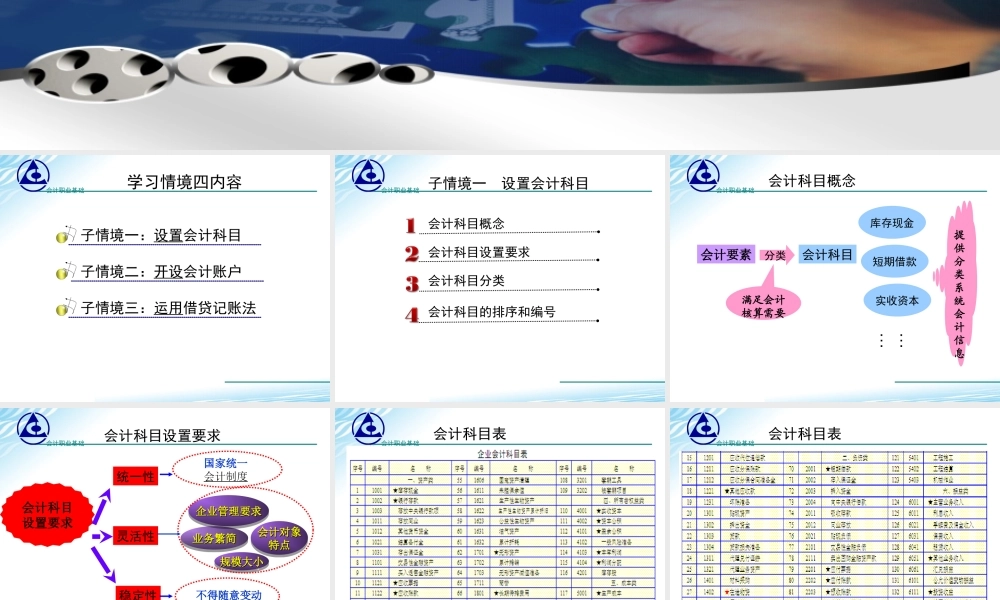

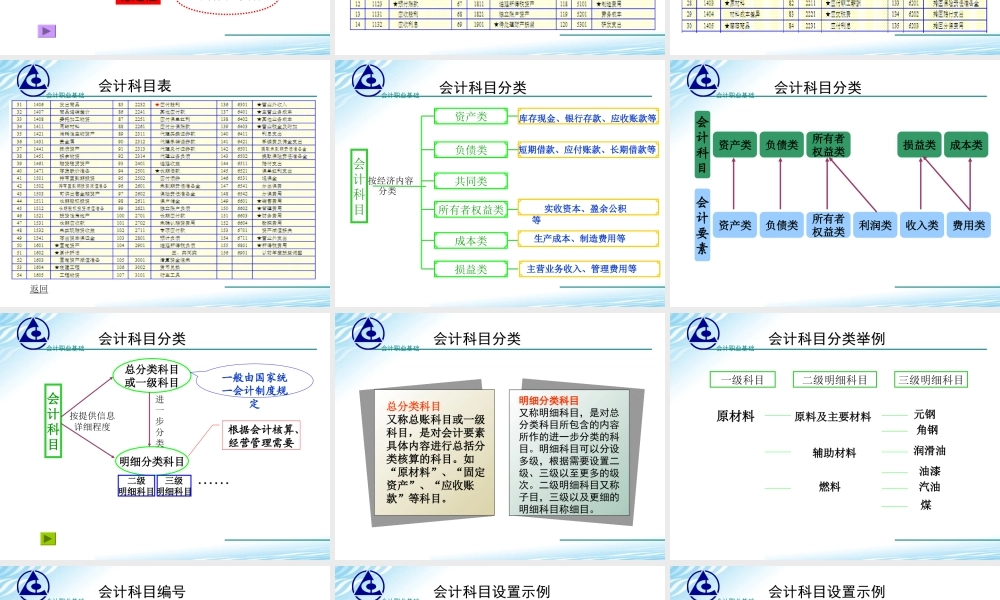

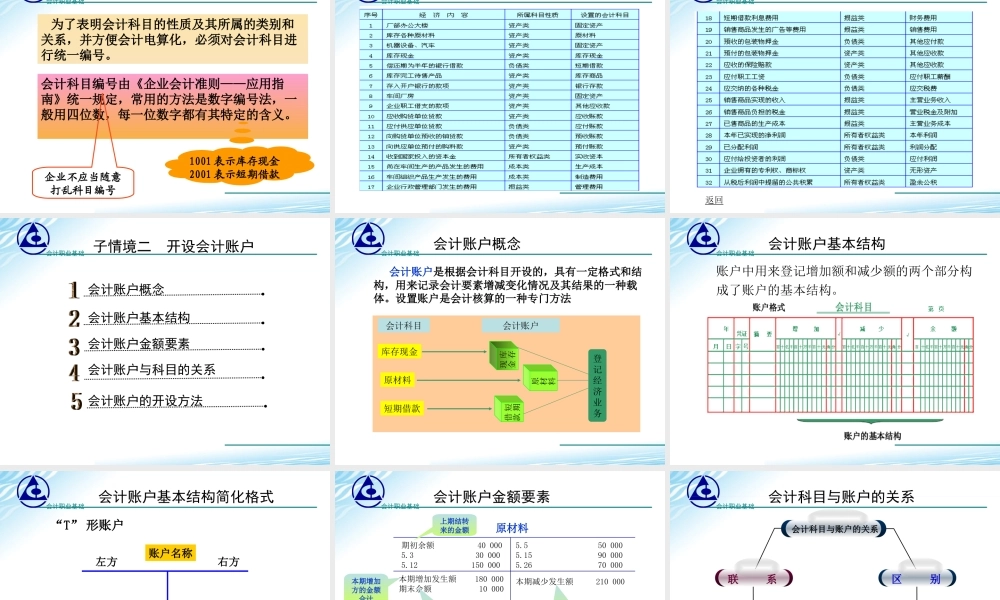

会计职业基础学习情境四开设会计账户运用借贷记账法会计职业基础学习情境四内容子情境二:开设会计账户子情境一:设置会计科目子情境三:运用借贷记账法会计职业基础子情境一设置会计科目会计科目概念会计科目设置要求会计科目分类会计科目的排序和编号会计职业基础会计科目概念会计要素分类会计科目库存现金短期借款实收资本……满足会计核算需要提供分类系统会计信息会计职业基础会计科目设置要求会计科目设置要求统一性灵活性稳定性会计对象会计对象特点特点会计对象会计对象特点特点业务繁简业务繁简业务繁简业务繁简规模大小规模大小规模大小规模大小企业管理要求企业管理要求企业管理要求企业管理要求国家统一会计制度不得随意变动会计职业基础会计科目表会计职业基础会计科目表会计职业基础会计科目表返回会计职业基础会计科目分类会计科目按经济内容分类资产类负债类共同类成本类所有者权益类损益类库存现金、银行存款、应收账款等实收资本、盈余公积等短期借款、应付账款、长期借款等生产成本、制造费用等主营业务收入、管理费用等会计职业基础会计科目分类资产类成本类损益类负债类所有者权益类会计科目资产类负债类所有者权益类收入类利润类费用类会计要素会计职业基础会计科目分类会计科目总分类科目或一级科目明细分类科目二级明细科目三级明细科目按提供信息详细程度进一步分类……根据会计核算、经营管理需要一般由国家统一会计制度规定会计职业基础会计科目分类总分类科目又称总账科目或一级科目,是对会计要素具体内容进行总括分类核算的科目。如“原材料”、“固定资产”、“应收账款”等科目。明细分类科目又称明细科目,是对总分类科目所包含的内容所作的进一步分类的科目。明细科目可以分设多级,根据需要设置二级、三级以至更多的级次。二级明细科目又称子目,三级以及更细的明细科目称细目。会计职业基础会计科目分类举例二级明细科目三级明细科目原材料原料及主要材料辅助材料燃料元钢角钢煤汽油润滑油油漆一级科目会计职业基础会计科目编号为了表明会计科目的性质及其所属的类别和关系,并方便会计电算化,必须对会计科目进行统一编号。会计科目编号由《企业会计准则——应用指南》统一规定,常用的方法是数字编号法,一般用四位数,每一位数字都有其特定的含义。1001表示库存现金2001表示短期借款企业不应当随意打乱科目编号会计职业基础会计科目设置示例会计职业基础会计科目设置示例返回会计职业基础子情境二开设会计...