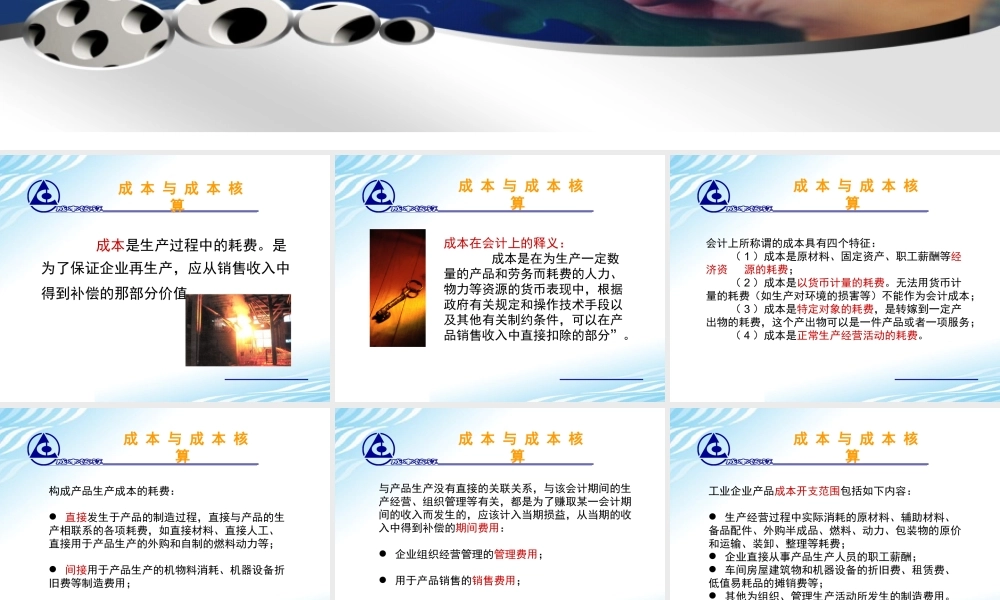

成本与成本核算成本核算的原则成本核算的要求成本与成本核算成本是生产过程中的耗费。是为了保证企业再生产,应从销售收入中得到补偿的那部分价值。成本与成本核算成本在会计上的释义:成本是在为生产一定数量的产品和劳务而耗费的人力、物力等资源的货币表现中,根据政府有关规定和操作技术手段以及其他有关制约条件,可以在产品销售收入中直接扣除的部分”。会计上所称谓的成本具有四个特征:(1)成本是原材料、固定资产、职工薪酬等经济资源的耗费;(2)成本是以货币计量的耗费。无法用货币计量的耗费(如生产对环境的损害等)不能作为会计成本;(3)成本是特定对象的耗费,是转嫁到一定产出物的耗费,这个产出物可以是一件产品或者一项服务;(4)成本是正常生产经营活动的耗费。成本与成本核算构成产品生产成本的耗费:直接发生于产品的制造过程,直接与产品的生产相联系的各项耗费,如直接材料、直接人工、直接用于产品生产的外购和自制的燃料动力等;间接用于产品生产的机物料消耗、机器设备折旧费等制造费用;成本与成本核算与产品生产没有直接的关联关系,与该会计期间的生产经营、组织管理等有关,都是为了赚取某一会计期间的收入而发生的,应该计入当期损益,从当期的收入中得到补偿的期间费用:企业组织经营管理的管理费用;用于产品销售的销售费用;用于筹集企业生产经营所需资金的财务费用。成本与成本核算成本与成本核算工业企业产品成本开支范围包括如下内容:生产经营过程中实际消耗的原材料、辅助材料、备品配件、外购半成品、燃料、动力、包装物的原价和运输、装卸、整理等耗费;企业直接从事产品生产人员的职工薪酬;车间房屋建筑物和机器设备的折旧费、租赁费、低值易耗品的摊销费等;其他为组织、管理生产活动所发生的制造费用。成本与成本核算企业发生下列费用,不应计入成本:(1)企业为组织、管理生产经营活动所发生的管理费用、财务费用、销售费用等期间费用;(2)购置和建造固定资产的支出、购入无形资产和其他资产的支出;(3)对外界的投资以及分配给投资者的利润;(4)被没收的财物以及违反法律而支付的各项滞纳金、罚款以及企业自愿赞助、捐赠的支出;(5)在公积金、公益金中开支的支出;(6)国家法律、法规规定以外的各种付费;(7)国家规定不得列入成本的其他支出。成本与成本核算成本核算,就是详细记录企业在产品生产过程中所发生的一切耗费,进而确定产品的总成本和单位成本的管理...