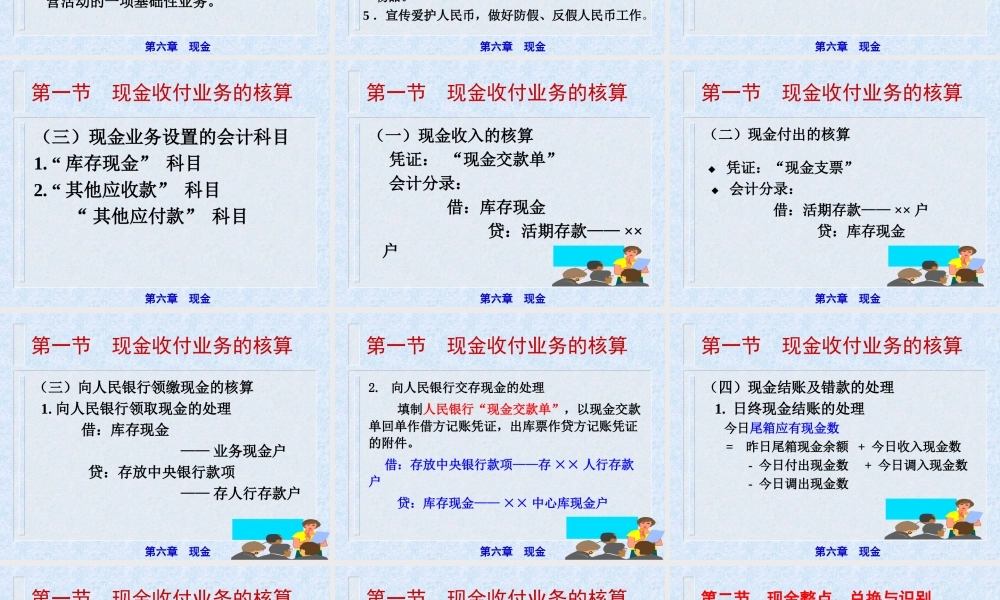

第六章现金《银行会计》《银行会计》编写组2015年06月第六章现金本章学习目标【知识目标】1.掌握现金出纳业务的任务和工作原则2.掌握外汇分账制的特点3.熟悉金库设置、管理的一般常识和要求【应用目标】1.熟练掌握现金收支、现金日结的核算手续2.掌握现金整点、票币兑换、识别的业务规则、操作流程和技能3.掌握银行结汇、售汇业务的核算手续第六章现金第六章现金业务的核算第一节现金收付业务的核算第二节现金的整点、兑换与识别第三节外汇兑换的核算第四节金库管理第六章现金第一节现金收付业务的核算(一)银行现金业务的内容现金出纳定义现金出纳是直接用货币现金进行的资金收付行为。现金出纳业务性质银行的现金出纳工作,是银行整个经营活动的一项基础性业务。第六章现金第一节现金收付业务的核算银行现金业务的内容1.执行国家金融法规制度,进行柜面审查与监督,制止不合理的现金收支。2.办理现金的收付、整点、调运业务,反映现金收支。3.办理人民币的挑残和兑换,做好投放和回笼。4.保管现金、外币、金银和有价证券及其他贵重物品。5.宣传爱护人民币,做好防假、反假人民币工作。第六章现金第一节现金收付业务的核算(二)现金出纳工作的原则1.坚持双线控制,双人经办的原则2.坚持按程序办理收付的原则3.坚持复核制度4.坚持交接手续和查库制度第六章现金第一节现金收付业务的核算(三)现金业务设置的会计科目1.“库存现金”科目2.“其他应收款”科目“其他应付款”科目第六章现金第一节现金收付业务的核算(一)现金收入的核算凭证:“现金交款单”会计分录:借:库存现金贷:活期存款——××户第六章现金第一节现金收付业务的核算(二)现金付出的核算◆凭证:“现金支票”◆会计分录:借:活期存款——××户贷:库存现金第六章现金第一节现金收付业务的核算(三)向人民银行领缴现金的核算1.向人民银行领取现金的处理借:库存现金——业务现金户贷:存放中央银行款项——存人行存款户第六章现金第一节现金收付业务的核算2.向人民银行交存现金的处理填制人民银行“现金交款单”,以现金交款单回单作借方记账凭证,出库票作贷方记账凭证的附件。借:存放中央银行款项——存××人行存款户贷:库存现金——××中心库现金户第六章现金第一节现金收付业务的核算(四)现金结账及错款的处理1.日终现金结账的处理今日尾箱应有现金数=昨日尾箱现金余额+今日收入现金数-今日付出现金数+今日调入现金数-今日调出现金数第六章现金...