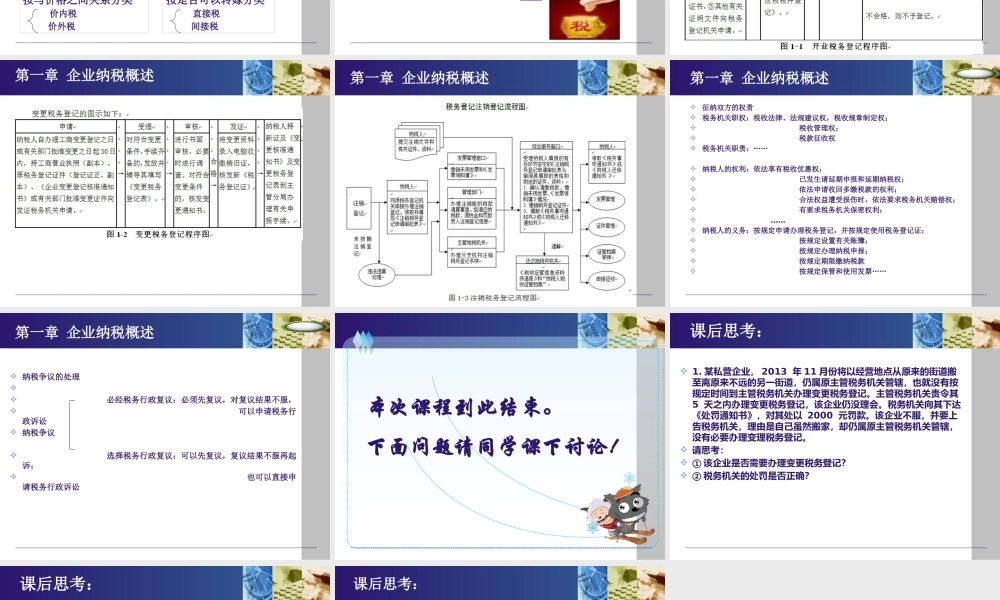

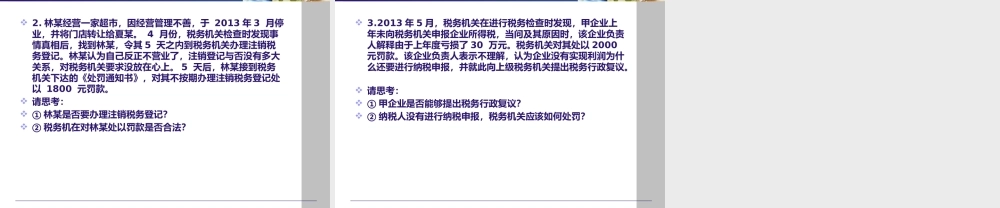

《纳税实务》课件第一章企业纳税概述制作者:张敏QQ:147771528课程导入:我们身边的税收美国著名政治家富兰克林曾经说过:“人生中只有两件事不可避免,那就是死亡和纳税。”想想看,我们每个人一来到这个世界上,税收就与我们的日常生活息息相关,形影不离。衣食住行离不开税其中,实物流转的流转额应该征收增值税(目前税法规定,暂未考虑增值税扩围)《纳税实务》建议教学安排章节学习内容参考学时教学建议第一章企业纳税概述4案例教学,讲述为主第二章增值税16“教学做”一体第三章消费税8“教学做”一体第四章营业税6“教学做”一体第五章城市维护建设税和教育费附加2案例教学,讲述为主第六章关税4案例教学,讲述为主第七章企业所得税16“教学做”一体第八章个人所得税6“教学做”一体第九章其他税种4案例教学,教学一体综合纳税申报4教师指导为辅,学生操作为主合计72《纳税实务》课程的地位管理会计财务会计会计分支纳税筹划西方观点本课程是纳税筹划的基础第一章企业纳税概述什么是税收?企业应纳税种类?按课税对象分类流转税所得税资源税财产税特定行为税按课税对象分类中央政府固定收入地方政府固定收入中央地方共享收入按与价格之间关系分类价内税价外税按计税方法分类从价税从量税复合税按是否可以转嫁分类直接税间接税第一章企业纳税概述企业纳税工作的一般流程税务登记纳税申报税款缴纳税务检查发票使用与管理纳税争议的处理第一章企业纳税概述第一章企业纳税概述第一章企业纳税概述第一章企业纳税概述征纳双方的权责税务机关职权:税收法律、法规建议权,税收规章制定权;税收管理权;税款征收权税务机关职责:……纳税人的权利:依法享有税收优惠权;已发生请延期申报和延期纳税权;依法申请收回多缴税款的权利;合法权益遭受损伤时,依法要求税务机关赔偿权;有要求税务机关保密权利;……纳税人的义务:按规定申请办理税务登记,并按规定使用税务登记证;按规定设置有关账簿;按规定办理纳税申报;按规定期限缴纳税款按规定保管和使用发票……第一章企业纳税概述纳税争议的处理必经税务行政复议:必须先复议,对复议结果不服,可以申请税务行政诉讼纳税争议选择税务行政复议:可以先复议,复议结果不服再起诉;也可以直接申请税务行政诉讼本次课程到此结束。下面问题请同学课下讨论!www,378700000.com课后思考:1.某私营企业,2013年11月份将以经营地点从原来...