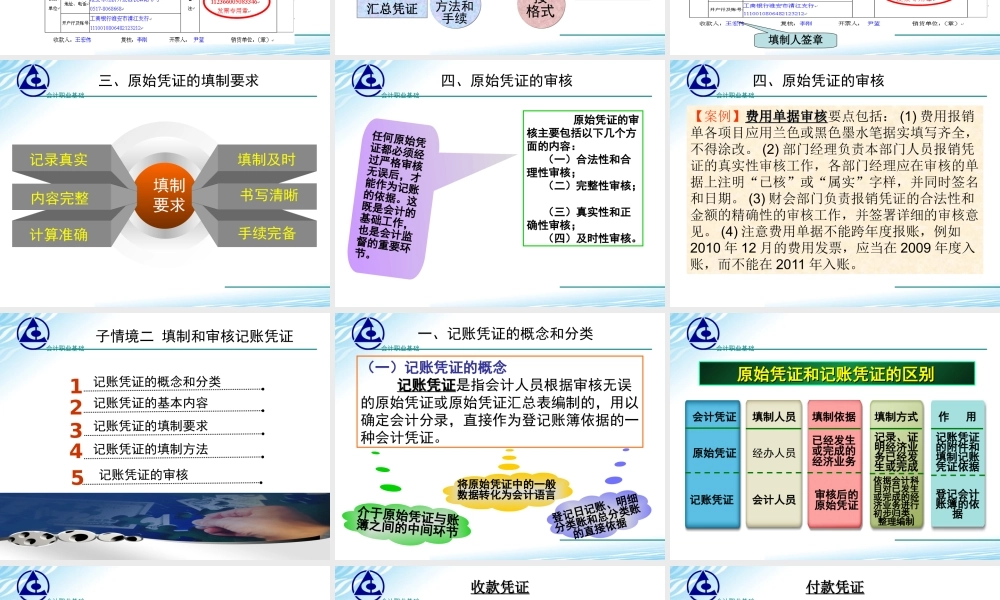

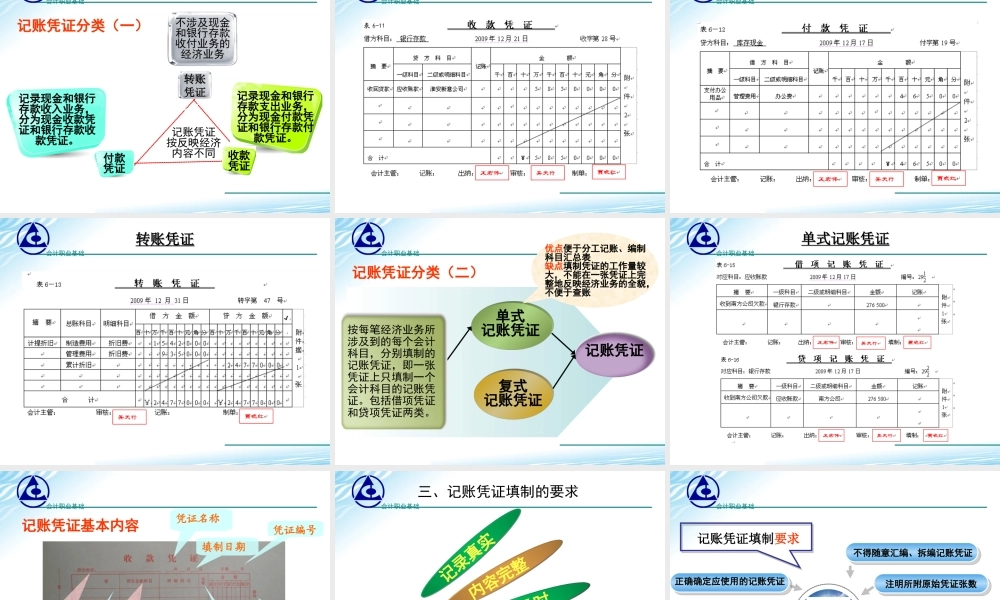

会计职业基础学习情境六填制和审核会计凭证会计职业基础学习情境内容子情境三:传递与保管会计凭证◆子情境一:填制和审核原始凭证◆子情境二:填制和审核记账凭证◆会计职业基础子情境一填制和审核原始凭证原始凭证的概念和分类原始凭证的基本内容原始凭证的填制要求原始凭证的审核会计职业基础原始凭证(SourceDocument)概念一、原始凭证的概念和分类在经济业务发生时直接取得或填制的进行会计核算的重要原始资料,是记账的原始依据是会计资料中最具有法律效力的一种书面证明文件会计职业基础原始凭证实例:购货发票会计职业基础专用凭证通用凭证原始凭证按来源按格式按填制方法和手续自制原始凭证外来原始凭证一次凭证累计凭证汇总凭证原始凭证的分类会计职业基础二、原始凭证的基本内容原始凭证名称接受单位名称填制日期编号经济业务内容填制单位的名称、印章经济业务的数量、单价和金额填制人签章会计职业基础三、原始凭证的填制要求记录真实计算准确内容完整填制要求填制及时手续完备书写清晰会计职业基础任何原始凭证都必须经过严格审核无误后,才能作为记账的依据。这既是会计的基础工作,也是会计监督的重要环节。原始凭证的审核主要包括以下几个方面的内容:(一)合法性和合理性审核;(二)完整性审核;(三)真实性和正确性审核;(四)及时性审核。四、原始凭证的审核会计职业基础【案例】费用单据审核费用单据审核要点包括:(1)费用报销单各项目应用兰色或黑色墨水笔据实填写齐全,不得涂改。(2)部门经理负责本部门人员报销凭证的真实性审核工作,各部门经理应在审核的单据上注明“已核”或“属实”字样,并同时签名和日期。(3)财会部门负责报销凭证的合法性和金额的精确性的审核工作,并签署详细的审核意见。(4)注意费用单据不能跨年度报账,例如2010年12月的费用发票,应当在2009年度入账,而不能在2011年入账。四、原始凭证的审核会计职业基础子情境二填制和审核记账凭证记账凭证的概念和分类记账凭证的基本内容记账凭证的填制要求记账凭证的填制方法记账凭证的审核54321会计职业基础一、记账凭证的概念和分类(一)记账凭证的概念记账凭证记账凭证是指会计人员根据审核无误的原始凭证或原始凭证汇总表编制的,用以确定会计分录,直接作为登记账簿依据的一种会计凭证。介于原始凭证与账簿之间的中间环节将原始凭证中的一般数据转化为会计语言登记日记账、明细分类账和总分类账的直接依据会计职业基础原始凭证和记账凭证的区别原...