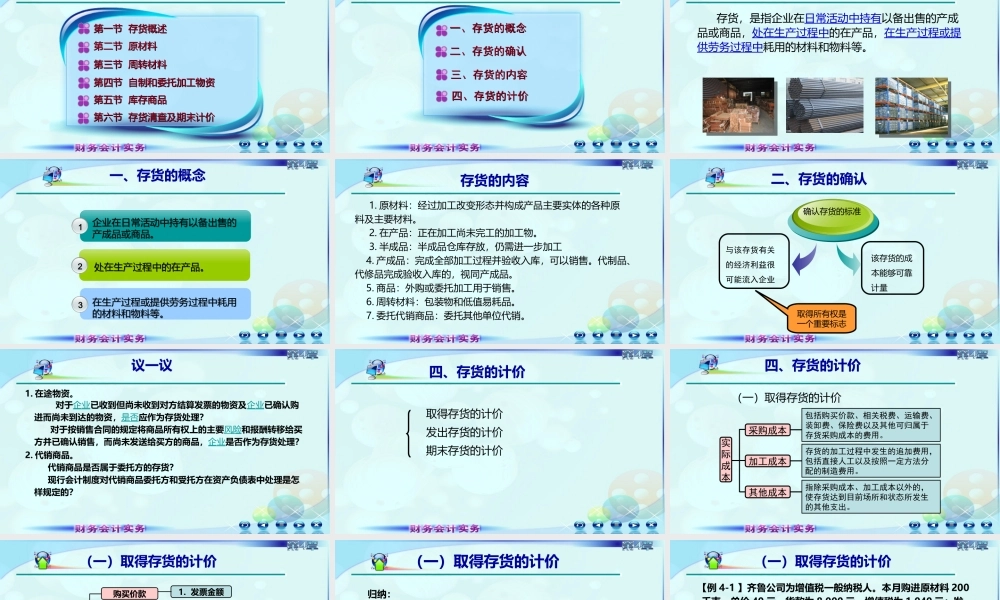

第四章存货第二节原材料第二节原材料第一节存货概述第一节存货概述第三节周转材料第三节周转材料第四节自制和委托加工物资第四节自制和委托加工物资第五节库存商品第五节库存商品第六节存货清查及期末计价第六节存货清查及期末计价第一节存货概述三、存货的内容三、存货的内容四、存货的计价四、存货的计价一、存货的概念一、存货的概念二、存货的确认二、存货的确认一、存货的概念存货,是指企业在日常活动中持有以备出售的产成品或商品,处在生产过程中的在产品,在生产过程或提供劳务过程中耗用的材料和物料等。企业在日常活动中持有以备出售的产成品或商品。企业在日常活动中持有以备出售的产成品或商品。处在生产过程中的在产品。处在生产过程中的在产品。在生产过程或提供劳务过程中耗用的材料和物料等。在生产过程或提供劳务过程中耗用的材料和物料等。123一、存货的概念1.原材料:经过加工改变形态并构成产品主要实体的各种原料及主要材料。2.在产品:正在加工尚未完工的加工物。3.半成品:半成品仓库存放,仍需进一步加工4.产成品:完成全部加工过程并验收入库,可以销售。代制品、代修品完成验收入库的,视同产成品。5.商品:外购或委托加工用于销售。6.周转材料:包装物和低值易耗品。7.委托代销商品:委托其他单位代销。存货的内容二、存货的确认与该存货有关的经济利益很可能流入企业确认存货的标准法定所有权该存货的成本能够可靠计量取得所有权是一个重要标志1.在途物资。对于企业已收到但尚未收到对方结算发票的物资及企业已确认购进而尚未到达的物资,是否应作为存货处理?对于按销售合同的规定将商品所有权上的主要风险和报酬转移给买方并已确认销售,而尚未发送给买方的商品,企业是否作为存货处理?2.代销商品。代销商品是否属于委托方的存货?现行会计制度对代销商品委托方和受托方在资产负债表中处理是怎样规定的?议一议四、存货的计价取得存货的计价发出存货的计价期末存货的计价四、存货的计价(一)取得存货的计价包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。存货的加工过程中发生的追加费用,包括直接人工以及按照一定方法分配的制造费用。指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。采购成本加工成本其他成本实际成本其他可以直接归属于存货采购成本的费用(一)取得存货的计价外购存货购买价款相关税费①计入存货的消费税②资源税③不能抵扣...