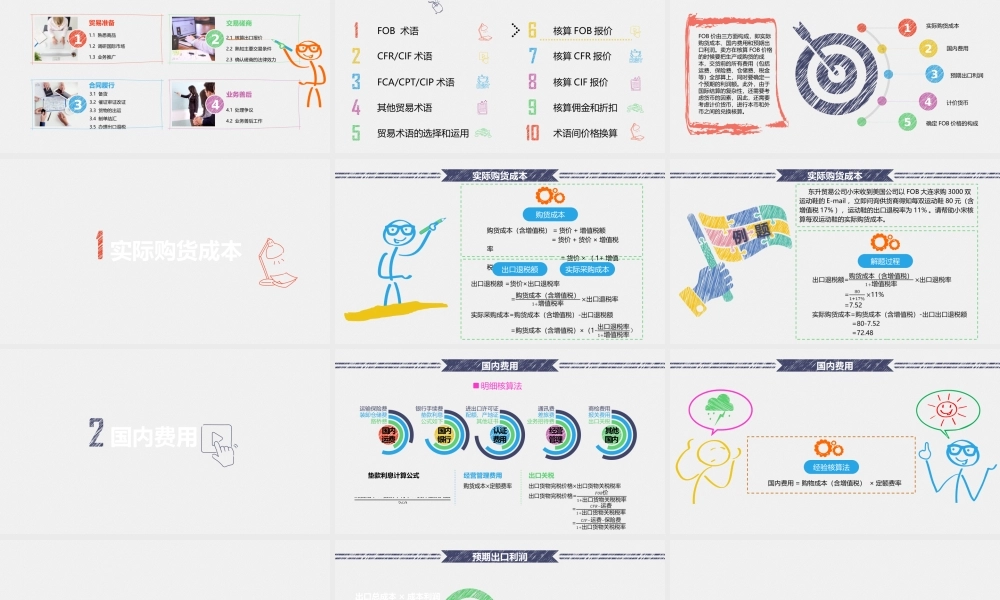

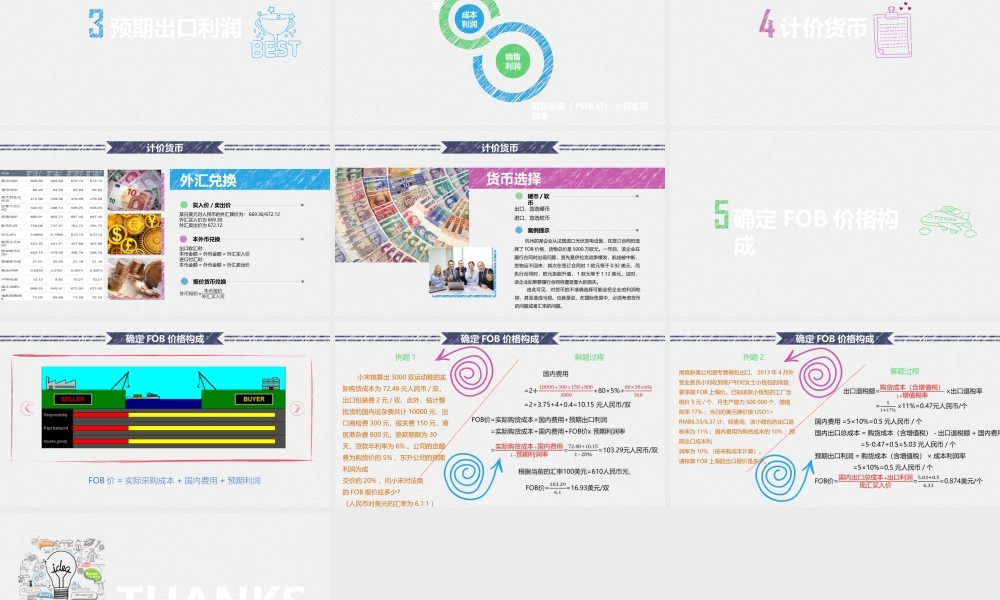

国际贸易实务【国际贸易实务在线开放课课程组】国际贸易实务1.1熟悉商品1.2调研国际市场1.3业务推广贸易准备12.1核算出口报价2.2熟知主要交易条件2.3确认磋商的法律效力交易磋商23.1备货3.2催证审证改证3.3货物的出运3.4制单结汇3.5办理出口退税合同履行34.1处理争议4.2业务善后工作业务善后4CFR/CIF术语FCA/CPT/CIP术语其他贸易术语FOB术语贸易术语的选择和运用核算出口报价核算CFR报价核算CIF报价核算佣金和折扣核算FOB报价术语间价格换算核算FOB价12345实际购货成本国内费用预期出口利润计价货币确定FOB价格的构成FOB价由三方面构成,即实际购货成本、国内费用和预期出口利润。卖方在核算FOB价格的时候要把生产或购货的成本,交货前的所有费用(包括运费、保险费、仓储费、税金等)全部算上,同时要确定一个预期的利润额。此外,由于国际结算的复杂性,还需要考虑货币的因素,因此,还需要考虑计价货币,进行本币和外币之间的兑换核算。实际购货成本实际购货成本购货成本购货成本(含增值税)=货价+增值税额=货价+货价×增值税率=货价×(1+增值税率)实际采购成本出口退税额实际购货成本例题解题过程东升贸易公司小宋收到美国公司以FOB大连求购3000双运动鞋的E-mail,立即问询供货商得知每双运动鞋80元(含增值税17%),运动鞋的出口退税率为11%。请帮助小宋核算每双运动鞋的实际购货成本。国内费用国内费用垫款利息计算公式明细核算法经营管理费用出口关税国内运费运输保险费装卸仓储费路桥费国内银行银行手续费垫款利息公式如下认证费用进出口许可证配额、产地证其他证书经营管理通讯费差旅费业务招待费其他国内商检费用报关费用出口关税国内费用经验核算法国内费用=购物成本(含增值税)×定额费率预期出口利润出口总成本×成本利润率销售价格(FOB价)×销售利润率预期出口利润成本利润销售利润计价货币计价货币外汇兑换买入价/卖出价某日美元对人民币的外汇牌价为:669.30/672.12外汇买入价为669.30外汇卖出价为672.12本外币兑换出口收汇时:本币金额=外币金额×外汇买入价进口付汇时:本币金额=外币金额×外汇卖出价报价货币兑换计价货币货币选择硬币/软币出口,宜选硬币进口,宜选软币案例提示杭州的某企业从法国进口光伏发电设备,在签订合同时选择了FOB价格,货物总价是5000万欧元。一年后,该企业在履行合同时出现问题,首先是伊拉克战争爆发,航线被中断,货物运不回来;其次在签订合同时1欧元等于0.92美元,而执行合同时,欧元急剧...