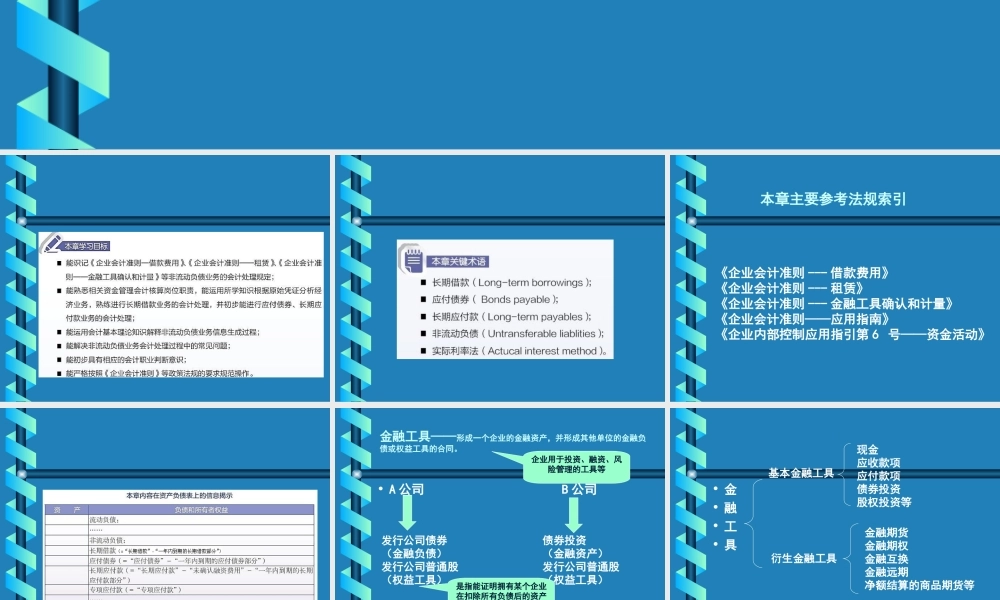

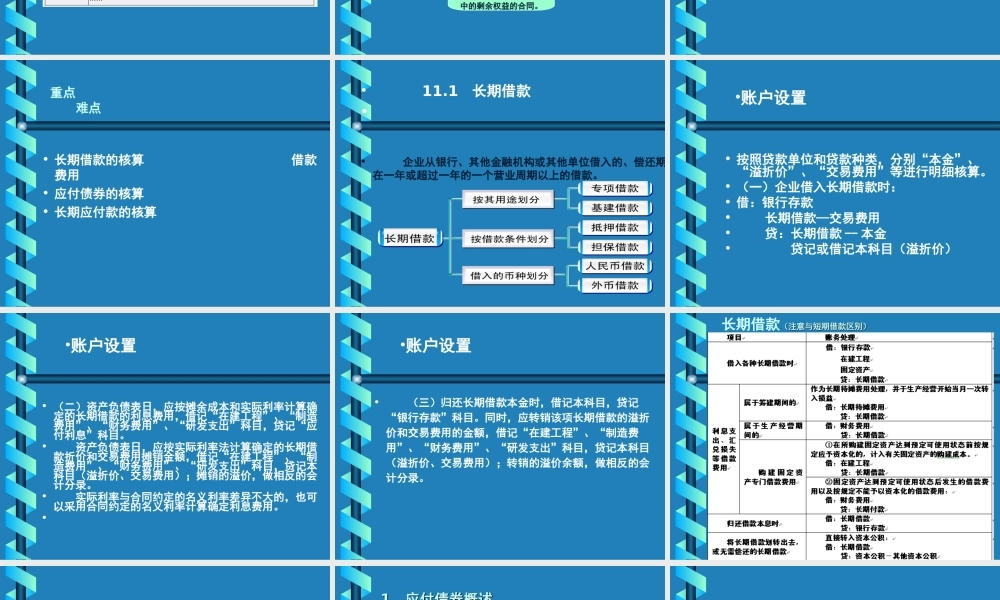

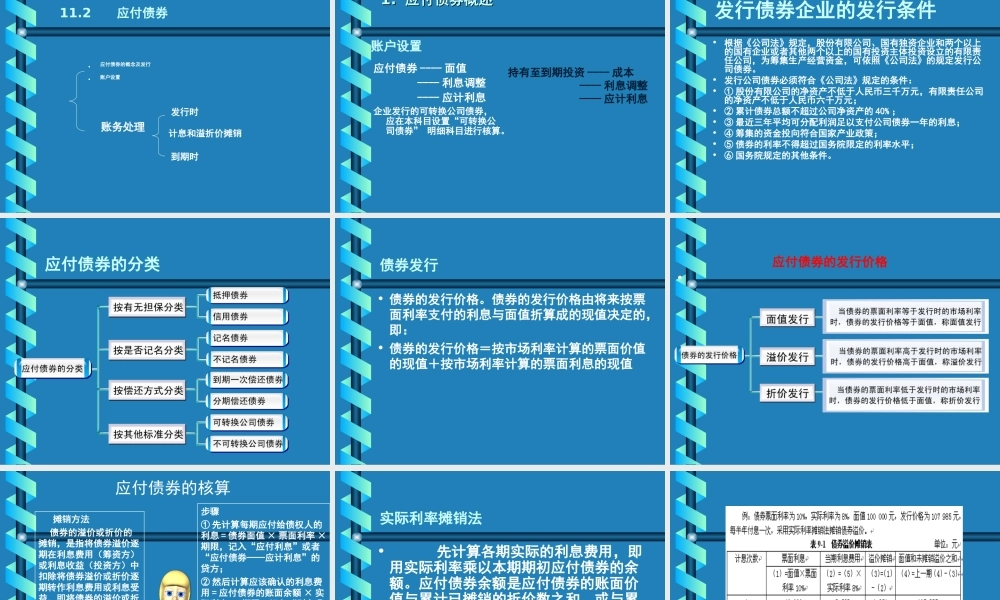

第11章非流动负债•本章应付债券应与持有至到期投资结合学习和复习,可转换公司债券转换为普通股,应与长期至到期投资、实收资本、资本公积结合学习和复习。本章主要参考法规索引《企业会计准则---借款费用》《企业会计准则---租赁》《企业会计准则---金融工具确认和计量》《企业会计准则——应用指南》《企业内部控制应用指引第6号——资金活动》金融工具——形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。•A公司B公司企业用于投资、融资、风险管理的工具等发行公司债券(金融负债)发行公司普通股(权益工具)债券投资(金融资产)发行公司普通股(权益工具)是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。•金•融•工•具基本金融工具衍生金融工具现金应收款项应付款项债券投资股权投资等金融期货金融期权金融互换金融远期净额结算的商品期货等重点难点•长期借款的核算借款费用•应付债券的核算•长期应付款的核算•11.1长期借款••企业从银行、其他金融机构或其他单位借入的、偿还期在一年或超过一年的一个营业周期以上的借款。•按照贷款单位和贷款种类,分别“本金”、“溢折价”、“交易费用”等进行明细核算。•(一)企业借入长期借款时:•借:银行存款•长期借款—交易费用•贷:长期借款--本金•贷记或借记本科目(溢折价)•账户设置•(二)资产负债表日,应按摊余成本和实际利率计算确定的长期借款的利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记“应付利息”科目。•资产负债表日,应按实际利率法计算确定的长期借款折价和交易费用摊销金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);摊销的溢价,做相反的会计分录。•实际利率与合同约定的名义利率差异不大的,也可以采用合同约定的名义利率计算确定利息费用。••账户设置•(三)归还长期借款本金时,借记本科目,贷记“银行存款”科目。同时,应转销该项长期借款的溢折价和交易费用的金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);转销的溢价余额,做相反的会计分录。•账户设置长期借款(注意与短期借款区别)(注意与短期借款区别)11.2应付债券•应付债券的概念及发行•账户设置账务处理发行时计息和溢折价摊销到期时账户设置应付债券----面值----利息调整----应...