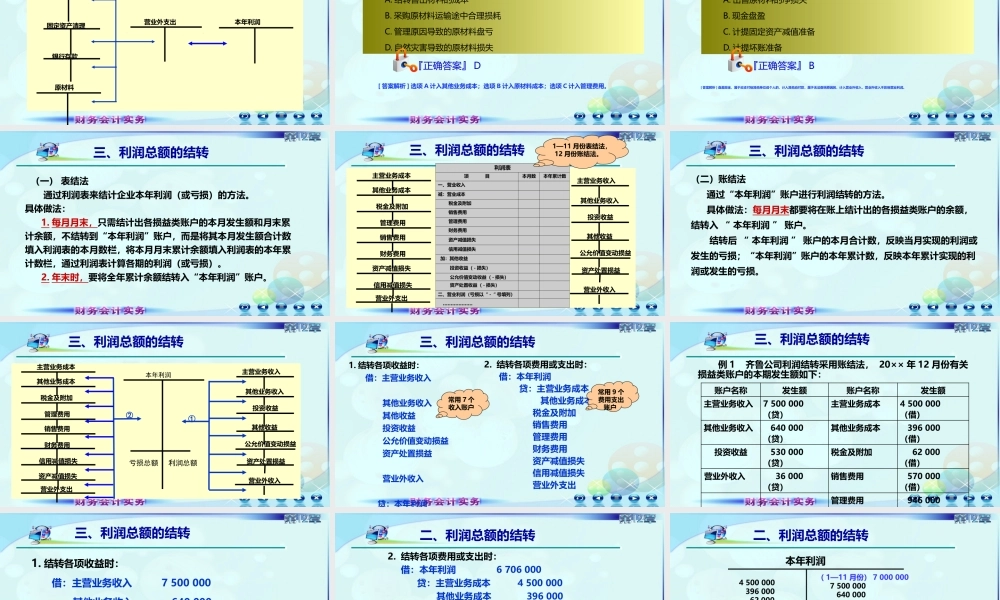

第十二章收入、费用和利润第三节利润一、利润的构成一、利润的构成二、营业外收入与二、营业外收入与营业外支出营业外支出三、利润的结转三、利润的结转利润,是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。一、利润的构成=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+其他收益+投资收益(-损失)+公允价值变动收益(-损失)+资产处置收益(-损失)营业利润利润总额净利润=营业利润+营业外收入-营业外支出=利润总额-所得税费用(一)营业外收入营业外收入,是指企业发生的与其日常活动无直接关系的各项利得。1.政府补助:与企业非日常活动无关的政府补助;但不包括政府作为所有者对企业的资本收入。2.盘盈利得:对现金等资产盘盈,经批准转入营业外收入。3.捐赠利得:接受捐赠产生的得利。4.罚没利得:企业取得的各种罚款,在弥补由于对违反合同或协议而造成的经济损失后的净收益。5.债务重组利得:因债务重组,债务人获得的净收益。二、营业外收入和营业外支出例1齐鲁公司,20××年12月份发生如下经济业务:(1)经批准转销盘盈现金100元。(2)取得捐赠4000元,已存入银行。(3)按规定,转销因债务人撤销而无法支付的应付款项2000元。二、营业外收入和营业外支出借:银行存款4000贷:营业外收入—捐赠利得4000借:待处理财产损溢——待处理流动资产损溢100贷:营业外收入—盘盈利得100借:应付账款2000贷:营业外收入—其他利得2000本年利润营业外收入待处理财产损损溢②银行存款应付账款①二、营业外收入和营业外支出(二)营业外支出,是指企业发生的与其日常活动无直接关系的各项损失。二、营业外收入和营业外支出1.公益性捐赠支出:进行公益性捐赠发生的支出。2.盘亏损失:各种财产盘亏损失,经批准计入营业外支出。3.非常损失:因自然灾害造成的损失,扣除保险公司赔偿后应计入营业外支出的部分。4.罚款支出:企业支付的行政罚款、税收罚款,以及违反法律法规规定罚款、违约金、赔偿金等。5.非流动资产毁损报废损失:固定资产因毁损报废的净损失。6.债务重组损失:因债务重组,债权人产生的净损失。例2齐鲁公司20××年12月份发生如下经济业务:(1)20日,经批准转销盘亏设备一台,净损失为20000元。(2)22日,按规定将固定资产因报废而发生的清理净损失8000元予以转账。二、营业外收入和营业外支出借:营业外...