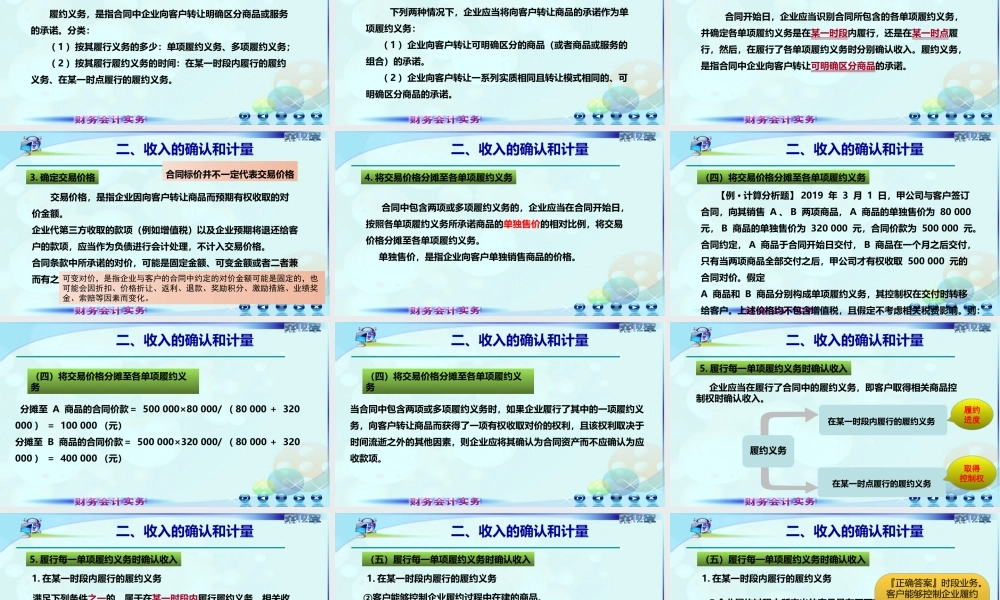

第十二章收入、费用和利润第二节费用第一节收入第三节利润第四节所得税费用第五节利润分配第一节收入一、收入概述二、收入的确认和计量三、收入核算应设置的账户四、履行履约义务确认收入的账务处理五、合同成本一、收入概述一、收入的概念收入是指企业在日常活动中形成的、会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。其中,日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的其他活动。【提示】转让商品按照新的准则规定,既包括商品又包括提供服务。国际财务报告准则:客户、合同、收入。一、收入概述(二)收入的特征二、收入的确认和计量(一)收入确认的原则企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益,也包括有能力阻止其他方主导该商品的使用并从中获得经济利益。二、收入的确认和计量(二)客户取得商品控制权判断标准控制权能力主导该商品的使用能够获得几乎全部的经济利益企业只有在客户拥有现时权利。如果客户只能在未来的某一期间主导该商品的使用并从中获益,则表明其尚未取得该商品的控制权1识别与客户订立的合同2识别合同中的单项履约义务3确定交易价格4将交易价格分摊至各单项履约义务5履行各单项履约义务时确认收入步骤二、收入的确认和计量(三)收入确认和计量的步骤(收入的确认)(收入的确认)(收入的确认)(收入的计量)(收入的计量)二、收入的确认和计量(1)合同的含义。合同,是指双方或多方之间订立有法律约束力的权利义务的协议,包括书面形式、口头形式以及其他可验证的形式(如隐含于商业惯例或企业以往的习惯做法中等)。【提示】口头形式:即时交易(钱货两清);识别与客户的合同:有没有合同、一个或多个合同、新合同还是老合同。1.识别与客户订立的合同合同各方已批准该合同并承诺将履行各自义务该合同明确了合同各方与所转让商品相关的权利和义务该合同有明确的与所转让商品相关的支付条款该合同具有商业实质企业因向客户转让商品而有权取得的对价很可能收回收入确认的前提条件二、收入的确认和计量1.识别与客户订立的合同二、收入的确认和计量2.识别合同中的单项履约义务履约义务,是指合同中企业向客户转让明确区分商品或服务的承诺。分类:(1)按其履行义务的多少:单项履约义务、多项履约义务;(2)按其履行履约义务的时间:在某一时段内履行的...