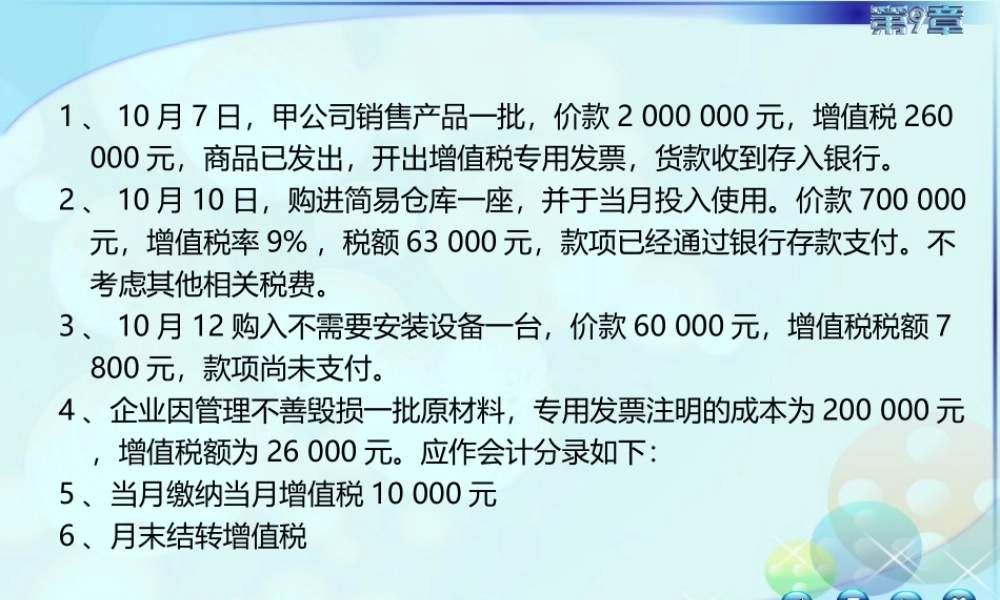

1、10月7日,甲公司销售产品一批,价款2000000元,增值税260000元,商品已发出,开出增值税专用发票,货款收到存入银行。2、10月10日,购进简易仓库一座,并于当月投入使用。价款700000元,增值税率9%,税额63000元,款项已经通过银行存款支付。不考虑其他相关税费。3、10月12购入不需要安装设备一台,价款60000元,增值税税额7800元,款项尚未支付。4、企业因管理不善毁损一批原材料,专用发票注明的成本为200000元,增值税额为26000元。应作会计分录如下:5、当月缴纳当月增值税10000元6、月末结转增值税1、10月7日,甲公司销售产品一批,价款2000000元,增值税260000元,商品已发出,开出增值税专用发票,货款收到存入银行。借:银行存款2260000贷:主营业务收入2000000应交税费—应交增值税(销项税额)2600002、10月10日,购进简易仓库一座,并于当月投入使用。价款700000元,增值税进项税额63000元,款项已经通过银行存款支付。不考虑其他相关税费。借:固定资产700000应交税费—应交增值税(进项税额)63000贷:银行存款7630003、10月12购入不需要安装设备一台,价款60000元,增值税税额7800元,款项尚未支付。借:固定资产60000应交税费—应交增值税(进项税额)7800贷:应付账款678004、企业因管理不善毁损一批原材料,专用发票注明的成本为200000元,增值税额为26000元。应作会计分录如下:借:待处理财产损溢—待处理流动资产损溢226000贷:原材料200000应交税费—应交增值税(进项税额转出)260005、当月缴纳当月增值税10000元?6、月末结转增值税260000-(63000+7800-26000)-10000=135000?甲公司一般纳税企业,发生下列经济业务1、10月8日,购进原材料一批价款300000元,增值税率13%,款项开出并承兑商业汇票,材料入库。2、10月9日,购入不需要安装设备一台,价款80000元,增值税率13%,款以存款支付。3、10月12日,以银行存款购进农产品一批价款50000元,增值税扣除率9%。4、10月15日,销售产品一批,价款900000元,增值税率13%,商品已发出,货款尚未收到。5、10月16日,用自产产品发放职工福利,该产品成本18000元,计税价格20000元,增值税率13%。6、10月16日,用原材料发放职工福利,该材料成本40000元,增值税率13%。7、当月缴纳当月增值税10000元8、月末结转增值税第九章流动负债第五节应交税费一、应交税费的内容一、应交税费的内容二、应交增值税的核算二、应交增值税的核算三、应交消费税的核算三、应交消费税的核算四、...