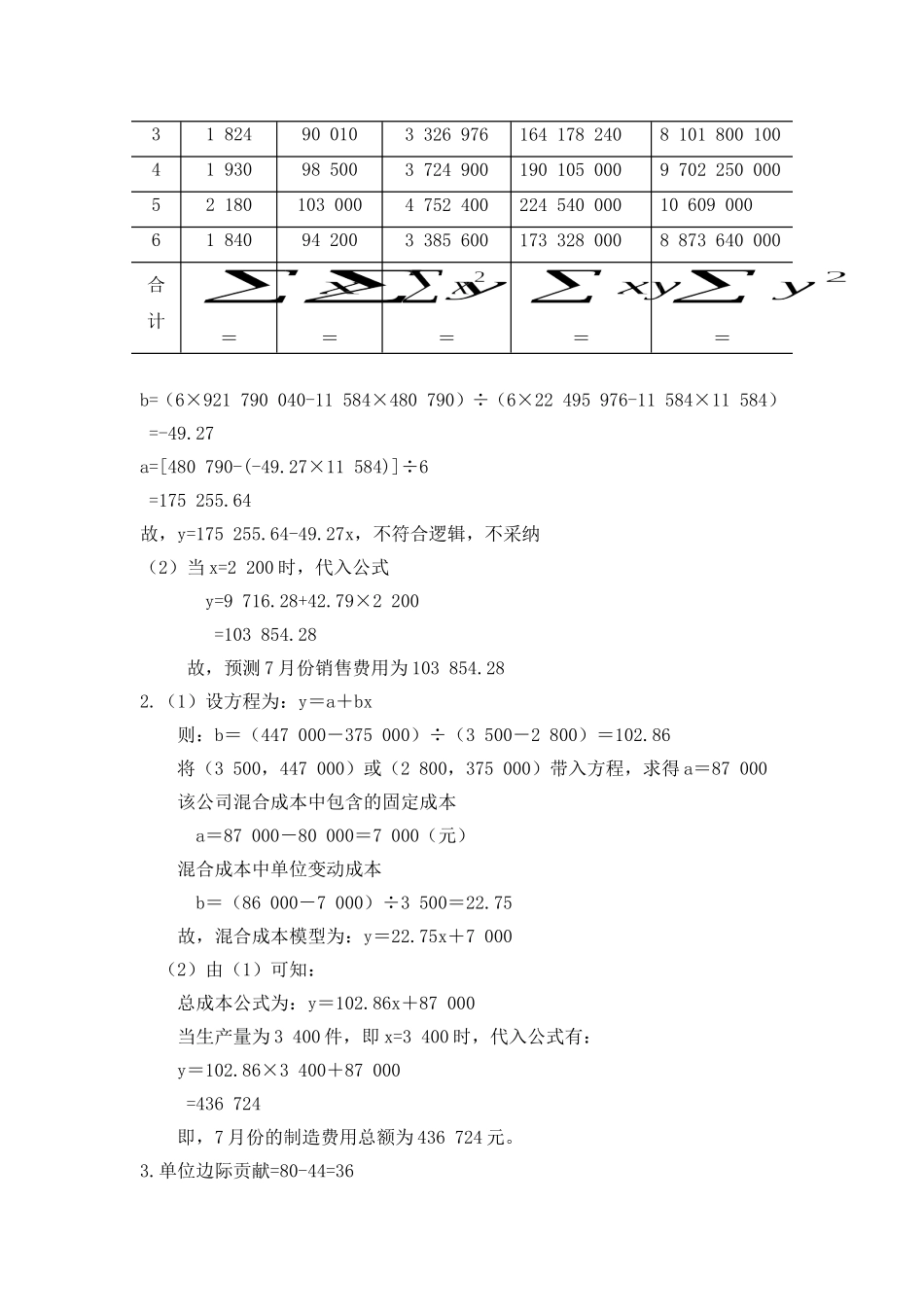

第一单元认识管理会计一、单项选择题123456BCDDAA二、多项选择题12345ABCDEABBCDEACDEABCDE三、判断题12345×××××第二单元成本性态二、单项选择题12345678910DDBACACBBB11121314CCAB三、多项选择题123456789BCABCABADABCABCBCABCDEABE四、判断题12345678××√×√√×√四、计算题分析题1.(1)高低点法高点:5月份,销量2180件,销售费用103000元低点:1月份,销量1750件,销售费用84600元b=(103000-84600)÷(2180-1750)=42.79a=103000-2180×42.79=9716.28=84600-1750×42.79=9716.28故,y=9716.28+42.79x线性回归资料整理表月份xyx2xyy2117508460030625001480500007157160000220601048042436002158880010983040031824900103326976164178240810180010041930985003724900190105000970225000052180103000475240022454000010609000000618409420033856001733280008873640000合计=====b=(6×921790040-11584×480790)÷(6×22495976-11584×11584)=-49.27a=[480790-(-49.27×11584)]÷6=175255.64故,y=175255.64-49.27x,不符合逻辑,不采纳(2)当x=2200时,代入公式y=9716.28+42.79×2200=103854.28故,预测7月份销售费用为103854.282.(1)设方程为:y=a+bx则:b=(447000-375000)÷(3500-2800)=102.86将(3500,447000)或(2800,375000)带入方程,求得a=87000该公司混合成本中包含的固定成本a=87000-80000=7000(元)混合成本中单位变动成本b=(86000-7000)÷3500=22.75故,混合成本模型为:y=22.75x+7000(2)由(1)可知:总成本公式为:y=102.86x+87000当生产量为3400件,即x=3400时,代入公式有:y=102.86×3400+87000=436724即,7月份的制造费用总额为436724元。3.单位边际贡献=80-44=36边际贡献总额=36×10000=360000边际贡献率=(36÷80)×100%=45%变动成本率=1-边际贡献率=1-45%=55%或=(44÷80)×100%=55%9月份的营业利润=360000-266000=94000或=(80-44)×10000-266000=940004.四个公司生产经营资料单位:元项目销售收入总额变动成本总额边际贡献率固定成本总额税前净利甲企业28333319833330%800005000乙企业18000010800040%6000012000丙企业40000026000035%11000030000丁企业30000016500045%10000035000第三单元变动成本法一、单项选择题123456789CCCDCCCAD二、多项选择题123456CDECEABCDBCDACEAC三、判断题12345678×××√××√√四、计算分析题1.(1)完全成本法下,单位产品成...