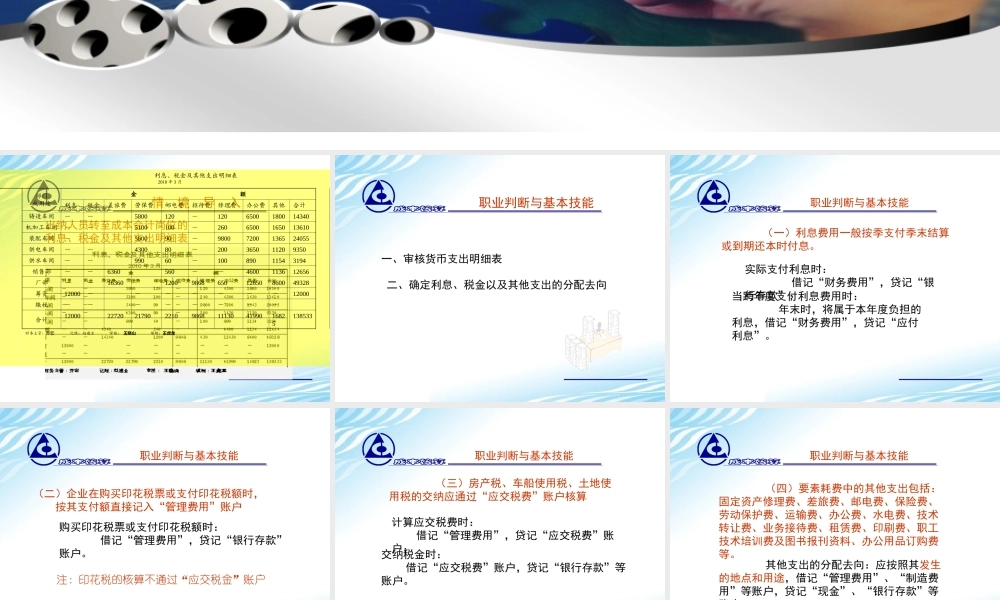

学习情境七情境篇利息税金及其他支出的分配情境导入出纳人员转至成本会计岗位的利息、税金及其他支出明细表利息、税金及其他支出明细表2010年3月部门或用途金额利息税金差旅费劳保费邮电费招待费修理费办公费其他合计铸造车间--5800120-1206500180014340机加工车间--5100100-2606500165013610装配车间--560090-98007200136524055供电车间--430080-200365011209350供水车间--99060-10089011543194销售部--6360560--4600113612656厂部--163601200986865012650860049328筹资12000-------12000缴税--------合计12000227202179022109868111304199016825138533财务主管:乔宏记账:赵建业审核:王晓山填制:王虎龙职业判断与基本技能一、审核货币支出明细表二、确定利息、税金以及其他支出的分配去向职业判断与基本技能当跨年度支付利息费用时:年末时,将属于本年度负担的利息,借记“财务费用”,贷记“应付利息”。(一)利息费用一般按季支付季末结算或到期还本时付息。实际支付利息时:借记“财务费用”,贷记“银行存款”;购买印花税票或支付印花税额时:借记“管理费用”,贷记“银行存款”账户。职业判断与基本技能(二)企业在购买印花税票或支付印花税额时,按其支付额直接记入“管理费用”账户注:印花税的核算不通过“应交税金”账户职业判断与基本技能交纳税金时:借记“应交税费”账户,贷记“银行存款”等账户。(三)房产税、车船使用税、土地使用税的交纳应通过“应交税费”账户核算计算应交税费时:借记“管理费用”,贷记“应交税费”账户;职业判断与基本技能其他支出的分配去向:应按照其发生的地点和用途,借记“管理费用”、“制造费用”等账户,贷记“现金”、“银行存款”等账户。(四)要素耗费中的其他支出包括:固定资产修理费、差旅费、邮电费、保险费、劳动保护费、运输费、办公费、水电费、技术转让费、业务接待费、租赁费、印刷费、职工技术培训费及图书报刊资料、办公用品订购费等。职业判断与基本技能对跨期生产耗费的其他支出——记入“待摊费用”或“预提费用”账户。基本生产车间发生的其他支出——记入“制造费用”明细账的有关项目辅助生产车间发生的其他支出——记入“辅助生产成本”明细账的有关项目行政管理部门发生的其他支出——记入“管理费用”明细账的有关项目销售机构发生的其他支出——记入“销售费用”明细账的有关项目职业判断与基本技能按新企业会计准则规定...