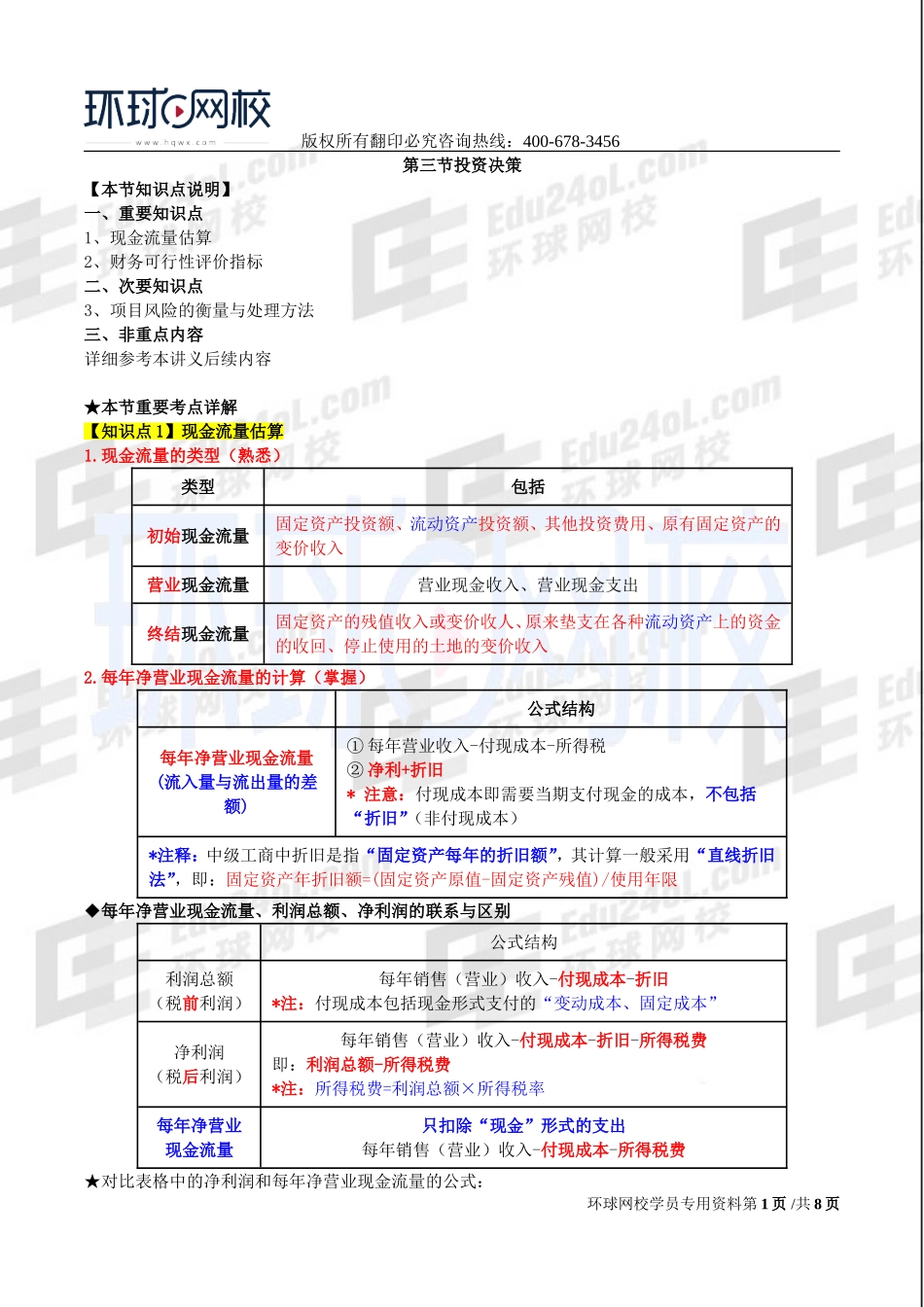

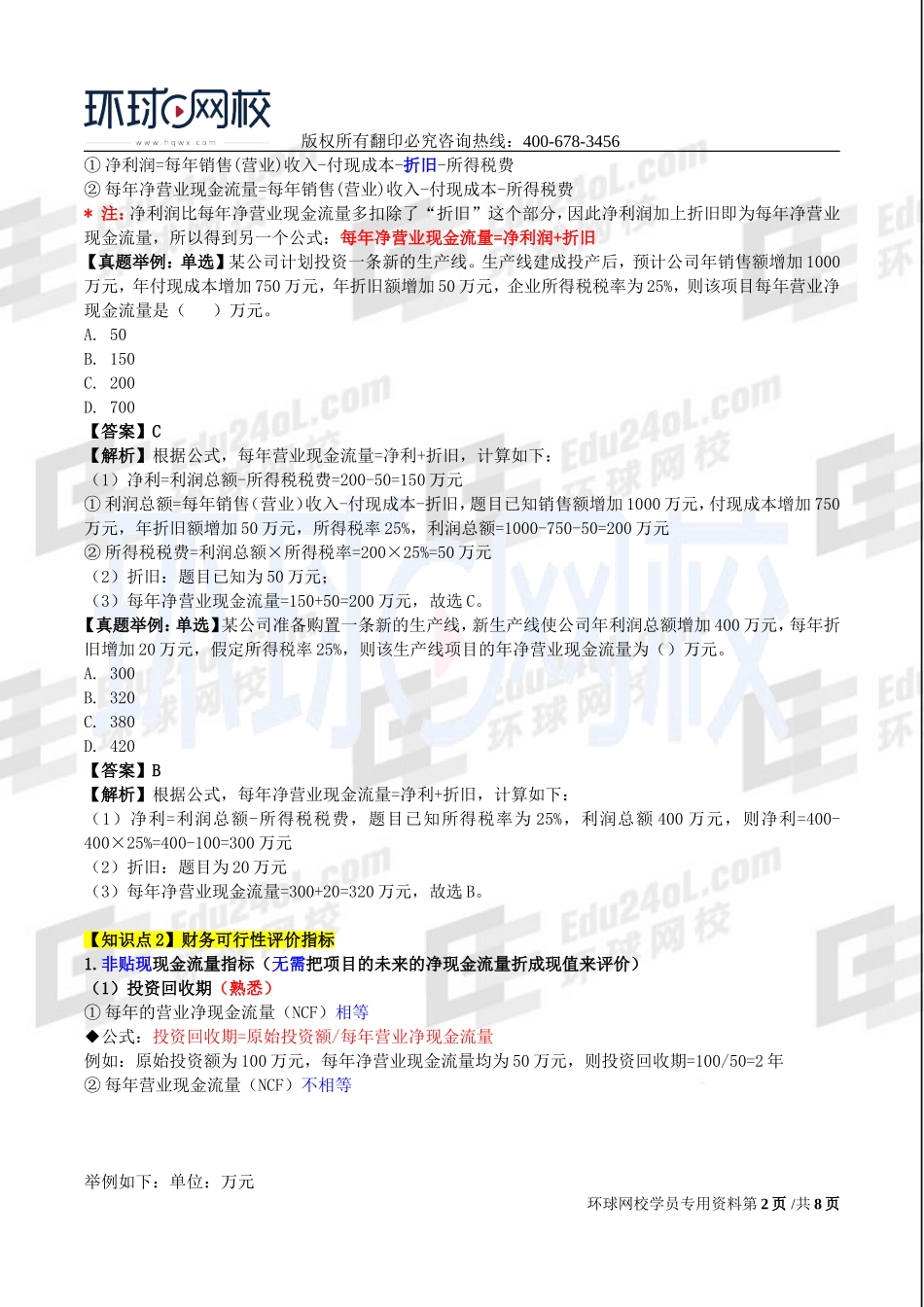

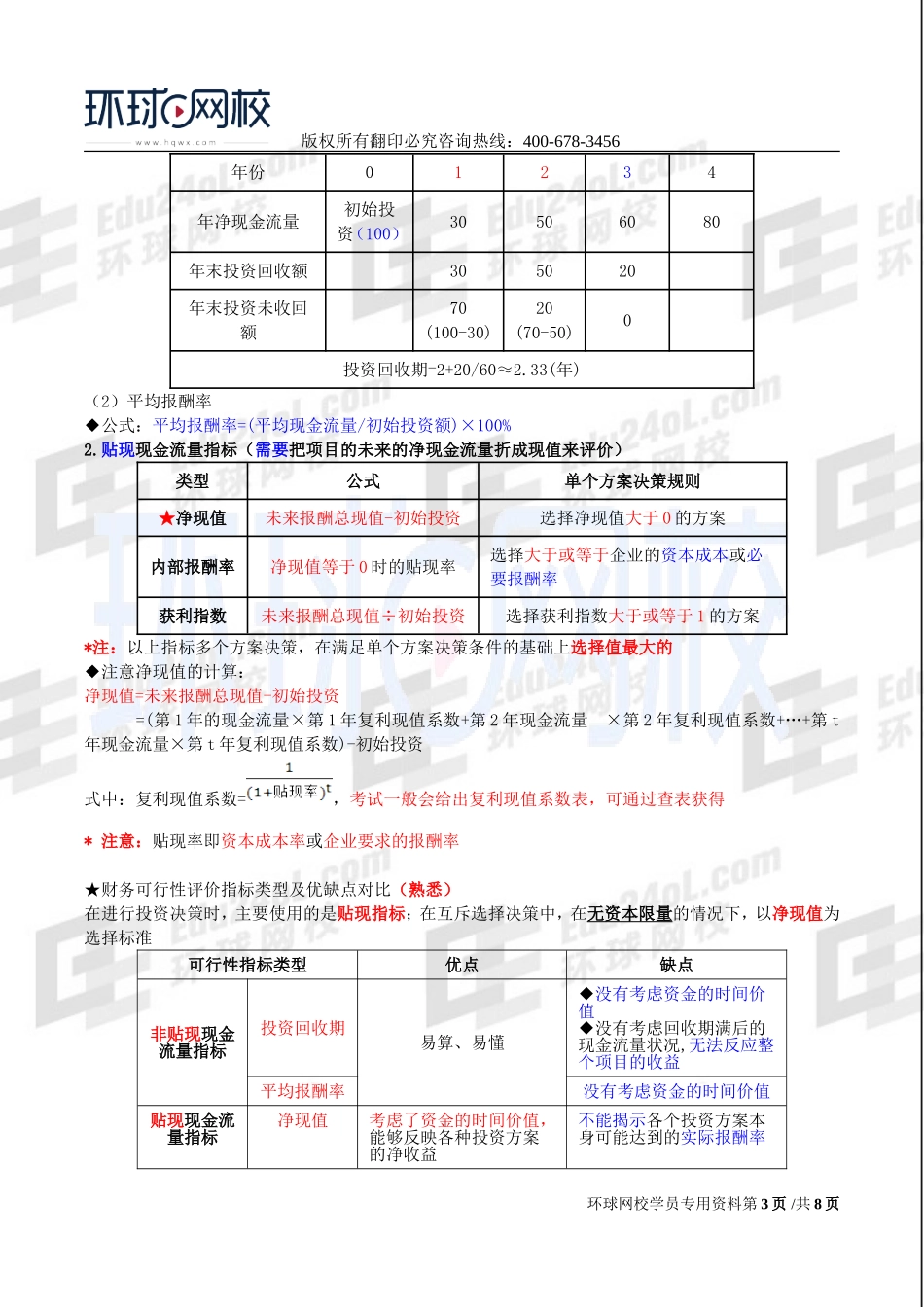

版权所有翻印必究咨询热线:400-678-3456第三节投资决策【本节知识点说明】一、重要知识点1、现金流量估算2、财务可行性评价指标二、次要知识点3、项目风险的衡量与处理方法三、非重点内容详细参考本讲义后续内容★本节重要考点详解【知识点1】现金流量估算1.现金流量的类型(熟悉)类型包括初始现金流量固定资产投资额、流动资产投资额、其他投资费用、原有固定资产的变价收入营业现金流量营业现金收入、营业现金支出终结现金流量固定资产的残值收入或变价收人、原来垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入2.每年净营业现金流量的计算(掌握)公式结构每年净营业现金流量(流入量与流出量的差额)①每年营业收入-付现成本-所得税②净利+折旧*注意:付现成本即需要当期支付现金的成本,不包括“折旧”(非付现成本)*注释:中级工商中折旧是指“固定资产每年的折旧额”,其计算一般采用“直线折旧法”,即:固定资产年折旧额=(固定资产原值-固定资产残值)/使用年限◆每年净营业现金流量、利润总额、净利润的联系与区别公式结构利润总额(税前利润)每年销售(营业)收入-付现成本-折旧*注:付现成本包括现金形式支付的“变动成本、固定成本”净利润(税后利润)每年销售(营业)收入-付现成本-折旧-所得税费即:利润总额-所得税费*注:所得税费=利润总额×所得税率每年净营业现金流量只扣除“现金”形式的支出每年销售(营业)收入-付现成本-所得税费★对比表格中的净利润和每年净营业现金流量的公式:环球网校学员专用资料第1页/共8页版权所有翻印必究咨询热线:400-678-3456①净利润=每年销售(营业)收入-付现成本-折旧-所得税费②每年净营业现金流量=每年销售(营业)收入-付现成本-所得税费*注:净利润比每年净营业现金流量多扣除了“折旧”这个部分,因此净利润加上折旧即为每年净营业现金流量,所以得到另一个公式:每年净营业现金流量=净利润+折旧【真题举例:单选】某公司计划投资一条新的生产线。生产线建成投产后,预计公司年销售额增加1000万元,年付现成本增加750万元,年折旧额增加50万元,企业所得税税率为25%,则该项目每年营业净现金流量是()万元。A.50B.150C.200D.700【答案】C【解析】根据公式,每年营业现金流量=净利+折旧,计算如下:(1)净利=利润总额-所得税税费=200-50=150万元①利润总额=每年销售(营业)收入-付现成本-折旧,题目已知销售额增加1000万元,付现成本增加750万元,年折旧额增加50万元,...