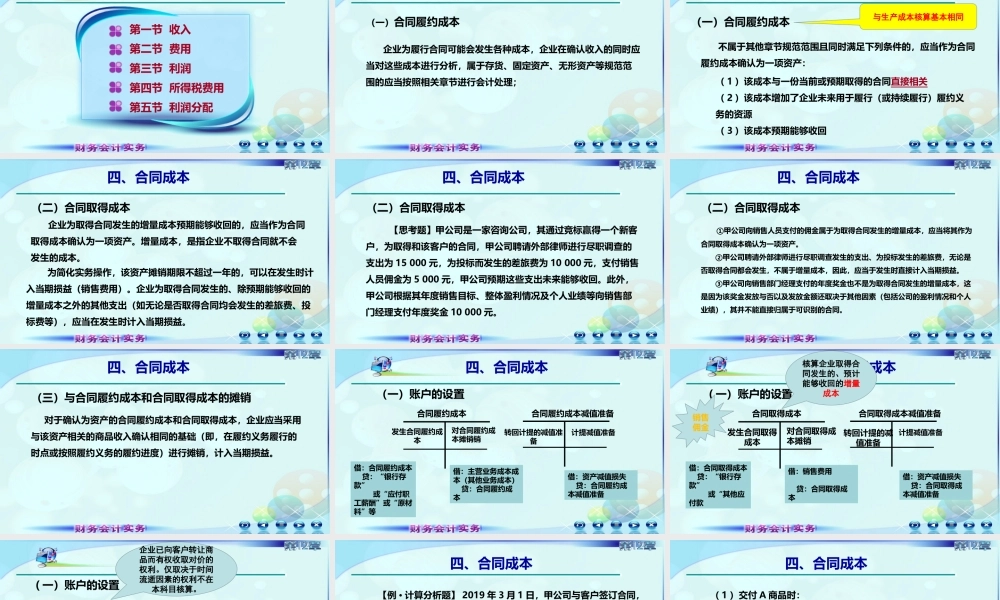

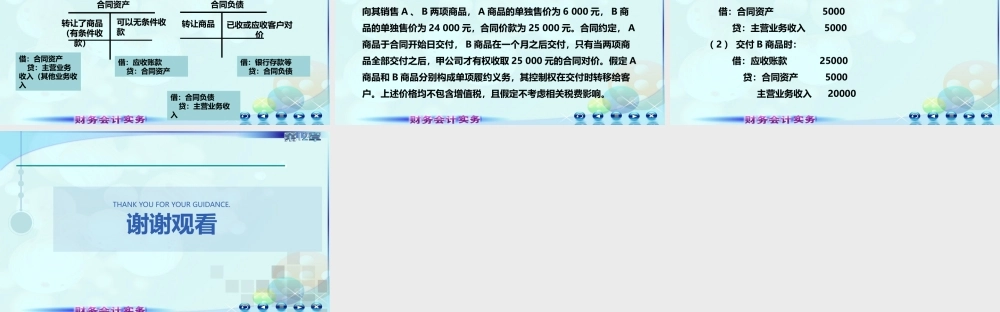

第十二章收入、费用和利润第二节费用第一节收入第三节利润第四节所得税费用第五节利润分配四、合同成本(一)合同履约成本企业为履行合同可能会发生各种成本,企业在确认收入的同时应当对这些成本进行分析,属于存货、固定资产、无形资产等规范范围的应当按照相关章节进行会计处理;四、合同成本(一)合同履约成本不属于其他章节规范范围且同时满足下列条件的,应当作为合同履约成本确认为一项资产:(1)该成本与一份当前或预期取得的合同直接相关(2)该成本增加了企业未来用于履行(或持续履行)履约义务的资源(3)该成本预期能够收回与生产成本核算基本相同四、合同成本(二)合同取得成本企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。增量成本,是指企业不取得合同就不会发生的成本。为简化实务操作,该资产摊销期限不超过一年的,可以在发生时计入当期损益(销售费用)。企业为取得合同发生的、除预期能够收回的增量成本之外的其他支出(如无论是否取得合同均会发生的差旅费、投标费等),应当在发生时计入当期损益。四、合同成本(二)合同取得成本【思考题】甲公司是一家咨询公司,其通过竞标赢得一个新客户,为取得和该客户的合同,甲公司聘请外部律师进行尽职调查的支出为15000元,为投标而发生的差旅费为10000元,支付销售人员佣金为5000元,甲公司预期这些支出未来能够收回。此外,甲公司根据其年度销售目标、整体盈利情况及个人业绩等向销售部门经理支付年度奖金10000元。四、合同成本(二)合同取得成本①甲公司向销售人员支付的佣金属于为取得合同发生的增量成本,应当将其作为合同取得成本确认为一项资产。②甲公司聘请外部律师进行尽职调查发生的支出、为投标发生的差旅费,无论是否取得合同都会发生,不属于增量成本,因此,应当于发生时直接计入当期损益。③甲公司向销售部门经理支付的年度奖金也不是为取得合同发生的增量成本,这是因为该奖金发放与否以及发放金额还取决于其他因素(包括公司的盈利情况和个人业绩),其并不能直接归属于可识别的合同。四、合同成本(三)与合同履约成本和合同取得成本的摊销对于确认为资产的合同履约成本和合同取得成本,企业应当采用与该资产相关的商品收入确认相同的基础(即,在履约义务履行的时点或按照履约义务的履约进度)进行摊销,计入当期损益。(一)账户的设置发生合同履约成本对合同履约成本摊销销转回计提的减值准备计提减值准备合同履...