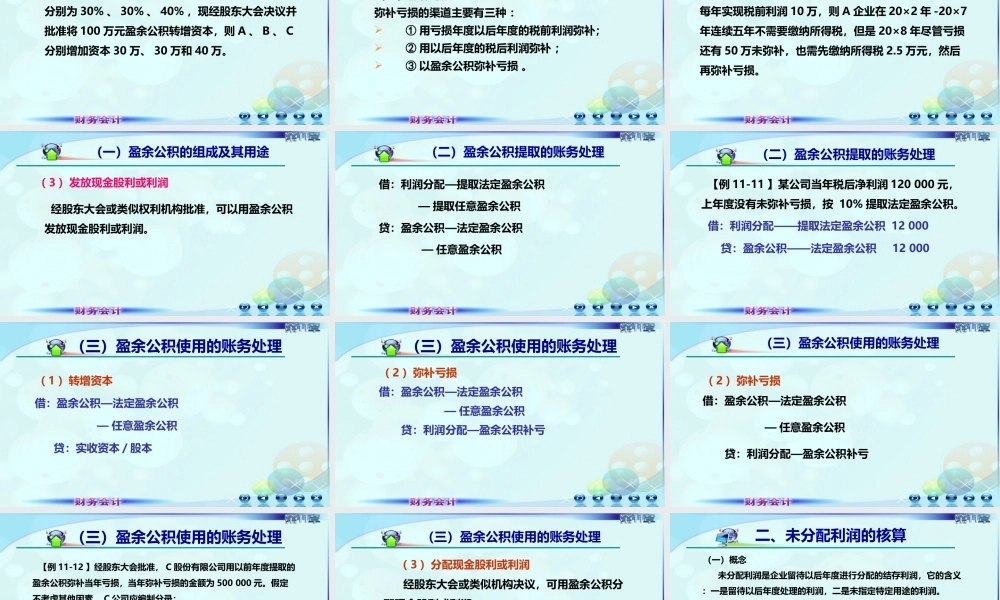

第十一章所有者权益第三节留存收益一、盈余公积的核算一、盈余公积的核算二、未分配利润的核算二、未分配利润的核算一、盈余公积的核算留存收益指企业从历年实现的利润中提取或留存于企业的内部积累,来源于企业的生产经营活动所实现的利润,包括企业的盈余公积和未分配利润。一、盈余公积的核算【例11-10】2019年1月1日某企业所有者权益情况如下:实收资本200万元,资本公积17万元,盈余公积38万元,未分配利润32万元。则该企业2019年1月1日留存收益为()万元。A.32B.38C.70D.87【答案】C盈余公积指企业按照国家有关规定从实现的净利润中提取的积累资金。1.盈余公积的组成一、盈余公积的核算(1)法定盈余公积公司制企业:按10%提取。非公司制企业:可以按超过10%的比例提取。注意:法定盈余公积累计额已达注册资本的50%时,可以不再提取。在计算提取法定盈余公积时,不包括年初未分配利润。(一)盈余公积的组成及其用途例如,A公司年初未分配利润为30万元,本年度净利润为100万元,公司按10%提取法定盈余公积,则本年度应该提取的法定盈余公积是10万元。(一)盈余公积的组成及其用途(2)任意盈余公积指企业经股东大会或类似机构批准按照规定的比例从净利润中提取的盈余公积。(一)盈余公积的组成及其用途用途用途弥补亏损弥补亏损转增资本转增资本发放现金股利或利润发放现金股利或利润2.盈余公积的用途(一)盈余公积的组成及其用途(1)转增资本①必须经股东大会决议批准;②要办理增资手续;③要按股东原有的股份比例结转;④法定盈余公积转增资本后,留存盈余公积不得少于注册资本的25%。(一)盈余公积的组成及其用途例如,甲股份有限公司的股东A、B、C所占的股份分别为30%、30%、40%,现经股东大会决议并批准将100万元盈余公积转增资本,则A、B、C分别增加资本30万、30万和40万。(一)盈余公积的组成及其用途(2)弥补亏损弥补亏损的渠道主要有三种:①用亏损年度以后年度的税前利润弥补;②用以后年度的税后利润弥补;③以盈余公积弥补亏损。(一)盈余公积的组成及其用途例如,A企业20×2年亏损100万,20×3年-20×8年每年实现税前利润10万,则A企业在20×2年-20×7年连续五年不需要缴纳所得税,但是20×8年尽管亏损还有50万未弥补,也需先缴纳所得税2.5万元,然后再弥补亏损。(一)盈余公积的组成及其用途(3)发放现金股利或利润经股东大会或类似权利机构批准,可以用盈余公积发放现金股利或利润。(一)盈余公...