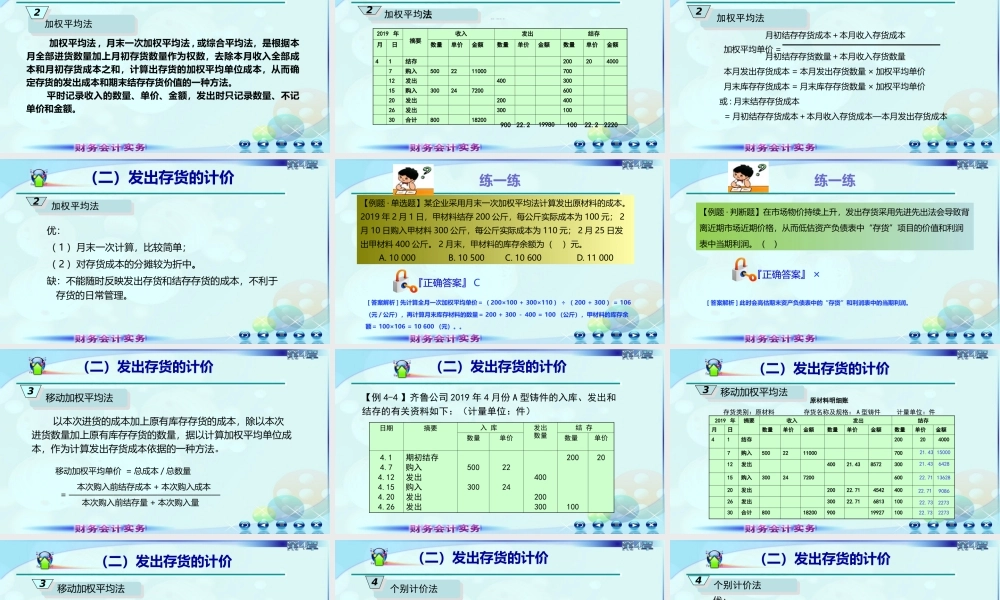

第四章存货加权平均法,月末一次加权平均法,或综合平均法,是根据本月全部进货数量加上月初存货数量作为权数,去除本月收入全部成本和月初存货成本之和,计算出存货的加权平均单位成本,从而确定存货的发出成本和期末结存存货价值的一种方法。平时记录收入的数量、单价、金额,发出时只记录数量、不记单价和金额。(二)发出存货的计价加权平均法加权平均法22(二)发出存货的计价2019年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额41结存2002040007购入500221100070012发出40030015购入30024720060020发出20040026发出30010030合计80018200存货类别:原材料存货名称及规格:A型铸件计量单位:件加权平均法加权平均法2222.29001998010022.22220月初结存存货成本+本月收入存货成本加权平均单价=月初结存存货数量+本月收入存货数量本月发出存货成本=本月发出存货数量×加权平均单价月末库存存货成本=月末库存存货数量×加权平均单价或:月末结存存货成本=月初结存存货成本+本月收入存货成本—本月发出存货成本加权平均法加权平均法22(二)发出存货的计价优:(1)月末一次计算,比较简单;(2)对存货成本的分摊较为折中。缺:不能随时反映发出存货和结存存货的成本,不利于存货的日常管理。加权平均法加权平均法22(二)发出存货的计价【例题·单选题】某企业采用月末一次加权平均法计算发出原材料的成本。2019年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。2月末,甲材料的库存余额为()元。A.10000B.10500C.10600D.11000[答案解析]先计算全月一次加权平均单价=(200×100+300×110)÷(200+300)=106(元/公斤),再计算月末库存材料的数量=200+300-400=100(公斤),甲材料的库存余额=100×106=10600(元)。。练一练『正确答案』C【例题·判断题】在市场物价持续上升,发出存货采用先进先出法会导致背离近期市场近期价格,从而低估资产负债表中“存货”项目的价值和利润表中当期利润。()[答案解析]此时会高估期末资产负债表中的“存货”和利润表中的当期利润。练一练『正确答案』×(二)发出存货的计价移动加权平均法移动加权平均法33以本次进货的成本加上原有库存存货的成本,除以本次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为计算发出存货成本依据的一种方法。移动加权平均单价=总成本/总数量本...