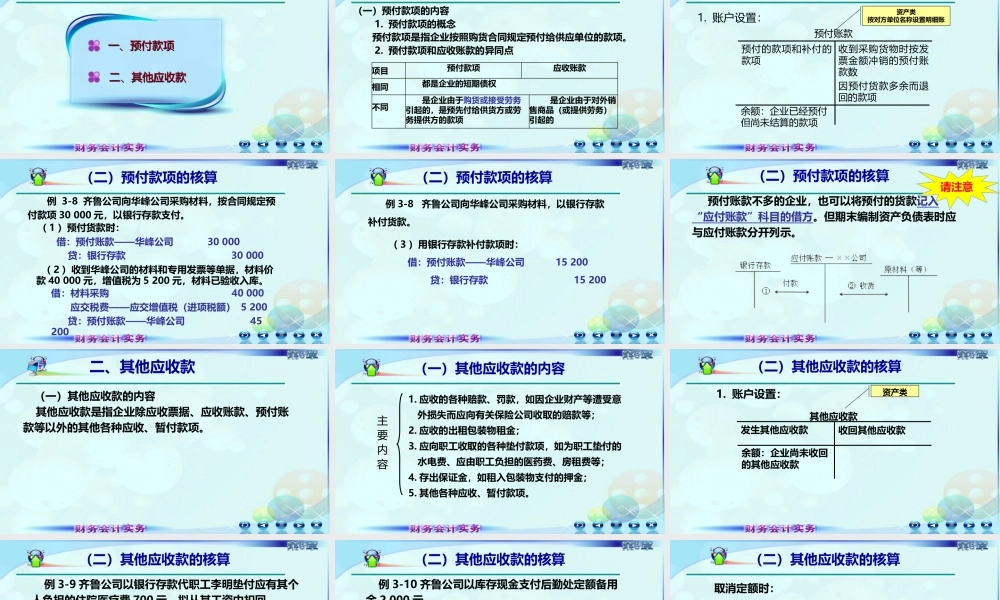

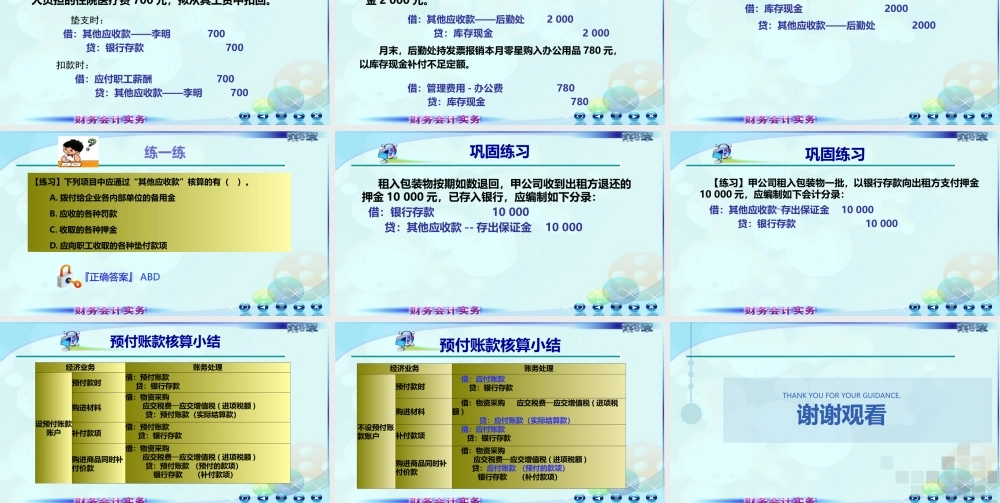

第三章应收和预付款项第三节预付及其他应收款二、其他应收款二、其他应收款一、预付款项一、预付款项一、预付款项(一)预付款项的内容1.预付款项的概念预付款项是指企业按照购货合同规定预付给供应单位的款项。2.预付款项和应收账款的异同点项目预付款项应收账款相同都是企业的短期债权不同是企业由于购货或接受劳务引起的,是预先付给供货方或劳务提供方的款项是企业由于对外销售商品(或提供劳务)引起的(二)预付款项的核算1.账户设置:余额:企业已经预付但尚未结算的款项收到采购货物时按发票金额冲销的预付账款数因预付货款多余而退回的款项预付的款项和补付的款项预付账款资产类按对方单位名称设置明细账(二)预付款项的核算例3-8齐鲁公司向华峰公司采购材料,按合同规定预付款项30000元,以银行存款支付。(1)预付货款时:(2)收到华峰公司的材料和专用发票等单据,材料价款40000元,增值税为5200元,材料已验收入库。借:材料采购40000应交税费——应交增值税(进项税额)5200贷:预付账款——华峰公司45200借:预付账款——华峰公司30000贷:银行存款30000(二)预付款项的核算例3-8齐鲁公司向华峰公司采购材料,以银行存款补付货款。(3)用银行存款补付款项时:借:预付账款——华峰公司15200贷:银行存款15200预付账款不多的企业,也可以将预付的货款记入“应付账款”科目的借方。但期末编制资产负债表时应与应付账款分开列示。(二)预付款项的核算请注意二、其他应收款(一)其他应收款的内容其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项。(一)其他应收款的内容1.应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;2.应收的出租包装物租金;3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;4.存出保证金,如租入包装物支付的押金;5.其他各种应收、暂付款项。主要内容(二)其他应收款的核算1.账户设置:余额:企业尚未收回的其他应收款收回其他应收款发生其他应收款其他应收款资产类例3-9齐鲁公司以银行存款代职工李明垫付应有其个人负担的住院医疗费700元,拟从其工资中扣回。(二)其他应收款的核算垫支时:借:其他应收款——李明700贷:银行存款700扣款时:借:应付职工薪酬700贷:其他应收款——李明700例3-10齐鲁公司以库存现金支付后勤处定额备用金2000元。(二)其他应收款的核算借:其他应收款——后...