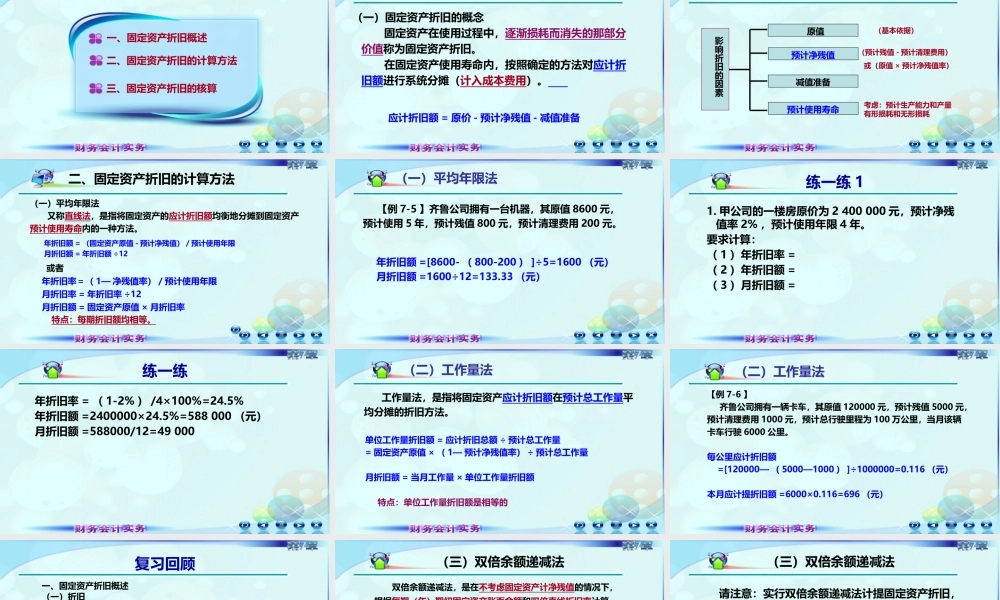

第七章固定资产及投资性房地产第三节固定资产折旧一、固定资产折旧概述二、固定资产折旧的计算方法三、固定资产折旧的核算一、固定资产折旧概述(一)固定资产折旧的概念固定资产在使用过程中,逐渐损耗而消失的那部分价值称为固定资产折旧。在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊(计入成本费用)。应计折旧额=原价-预计净残值-减值准备(二)影响固定资产折旧的因素影响折旧的因素原值预计净残值预计使用寿命减值准备(预计残值-预计清理费用)或(原值×预计净残值率)(基本依据)考虑:预计生产能力和产量有形损耗和无形损耗二、固定资产折旧的计算方法年折旧额=(固定资产原值-预计净残值)/预计使用年限月折旧额=年折旧额÷12或者年折旧率=(1—净残值率)/预计使用年限月折旧率=年折旧率÷12月折旧额=固定资产原值×月折旧率特点:每期折旧额均相等。(一)平均年限法又称直线法,是指将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。(一)平均年限法年折旧额=[8600-(800-200)]÷5=1600(元)月折旧额=1600÷12=133.33(元)【例7-5】齐鲁公司拥有一台机器,其原值8600元,预计使用5年,预计残值800元,预计清理费用200元。练一练11.甲公司的一楼房原价为2400000元,预计净残值率2%,预计使用年限4年。要求计算:(1)年折旧率=(2)年折旧额=(3)月折旧额=练一练年折旧率=(1-2%)/4×100%=24.5%年折旧额=2400000×24.5%=588000(元)月折旧额=588000/12=49000(二)工作量法工作量法,是指将固定资产应计折旧额在预计总工作量平均分摊的折旧方法。单位工作量折旧额=应计折旧总额÷预计总工作量=固定资产原值×(1—预计净残值率)÷预计总工作量月折旧额=当月工作量×单位工作量折旧额特点:单位工作量折旧额是相等的(二)工作量法【例7-6】齐鲁公司拥有一辆卡车,其原值120000元,预计残值5000元,预计清理费用1000元,预计总行驶里程为100万公里,当月该辆卡车行驶6000公里。每公里应计折旧额=[120000—(5000—1000)]÷1000000=0.116(元)本月应计提折旧额=6000×0.116=696(元)复习回顾一、固定资产折旧概述(一)折旧(二)影响因素二、固定资产折旧方法(一)平均年限法(二)工作量法(三)双倍余额递减法(四)年数总和法三、固定资产折旧的核算齐鲁公司一项固定资产的原价为20000元,预计使用年限为5年,预计净残值200元。采用平均年限法计算折旧。(三)双倍余额递...