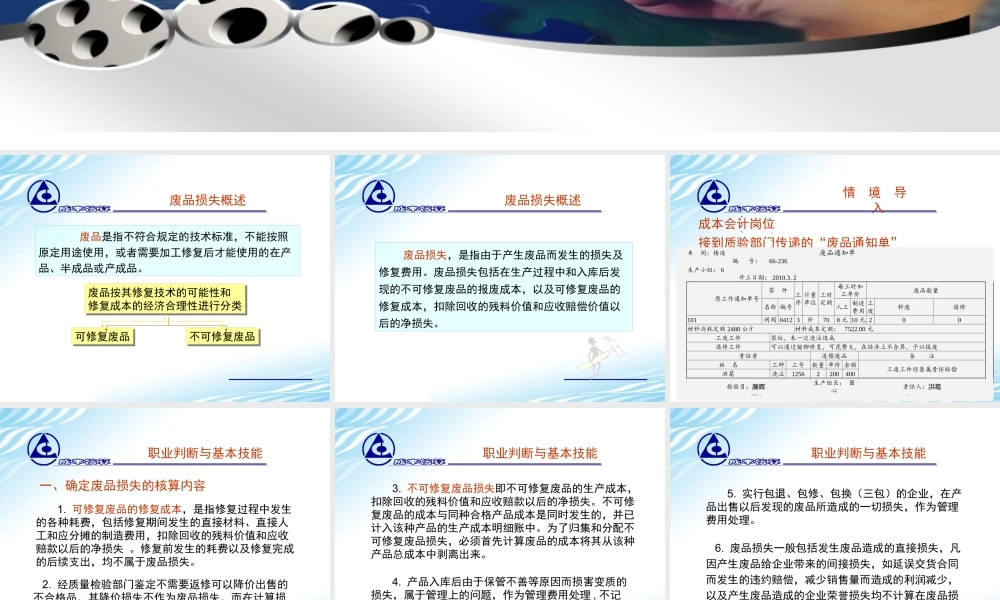

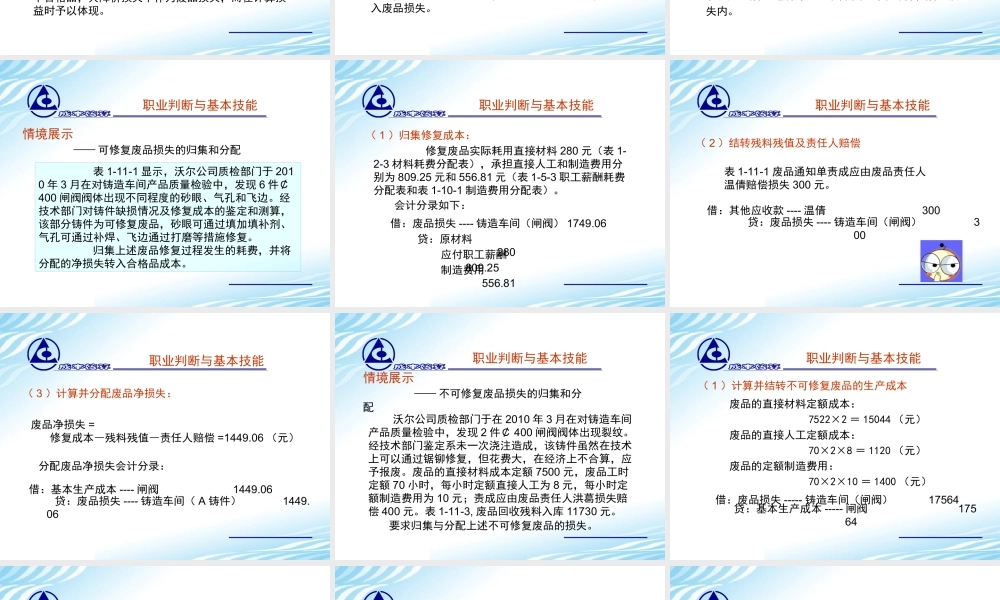

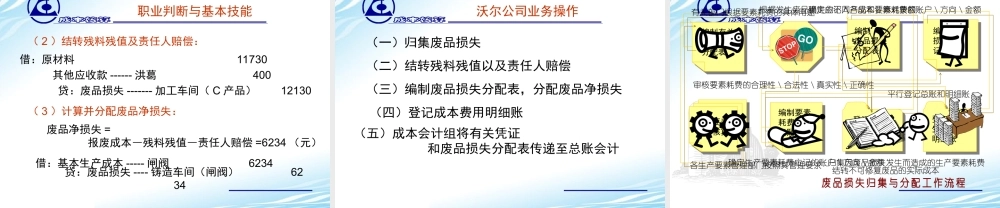

学习情境十一制造费用的归集与分配废品损失概述废品是指不符合规定的技术标准,不能按照原定用途使用,或者需要加工修复后才能使用的在产品、半成品或产成品。废品按其修复技术的可能性和修复成本的经济合理性进行分类废品按其修复技术的可能性和修复成本的经济合理性进行分类可修复废品可修复废品不可修复废品不可修复废品废品损失概述废品损失,是指由于产生废品而发生的损失及修复费用。废品损失包括在生产过程中和入库后发现的不可修复废品的报废成本,以及可修复废品的修复成本,扣除回收的残料价值和应收赔偿价值以后的净损失。情境导入成本会计岗位接到质验部门传递的“废品通知单”车间:铸造废品通知单编号:66-235生产小组:1开工日期:2010.3.2原工作通知单号零件工序计量单位定额工时每工时加工单价废品数量名称编号人工制造费用工废料废退修101400闸阀04121件606工废工件沙眼、气孔、飞边退修工件通过添加填补剂打磨修复责任者追偿废品备注姓名工种工号数量单价金额温倩砂型1206650300检验员:廉晖生产组长:圆心责任人:温倩车间:铸造废品通知单编号:66-236生产小组:6开工日期:2010.3.2原工作通知单号零件工序计量单位工时定额每工时加工单价废品数量名称编号人工制造费用工废料废退修101闸阀04123件708元10元200材料消耗定额2480公斤材料成本定额:7522.00元工废工件裂纹,未一次浇注造成退修工件可以通过锯铆修复,可花费大,在经济上不合算,予以报废责任者追偿废品备注姓名工种工号数量单价金额工废工件经查属责任赔偿洪葛浇注12562200400检验员:廉晖生产组长:圆心责任人:洪葛职业判断与基本技能一、确定废品损失的核算内容1.可修复废品的修复成本,是指修复过程中发生的各种耗费,包括修复期间发生的直接材料、直接人工和应分摊的制造费用,扣除回收的残料价值和应收赔款以后的净损失。修复前发生的耗费以及修复完成的后续支出,均不属于废品损失。2.经质量检验部门鉴定不需要返修可以降价出售的不合格品,其降价损失不作为废品损失,而在计算损益时予以体现。职业判断与基本技能4.产品入库后由于保管不善等原因而损害变质的损失,属于管理上的问题,作为管理费用处理,不记入废品损失。3.不可修复废品损失即不可修复废品的生产成本,扣除回收的残料价值和应收赔款以后的净损失。不可修复废品的成本与同种合格产品成本是同时发生的,并已计入该种产品的生产成本明细账中。为了归集和分配不可修复废品损失,必须首先计算废...