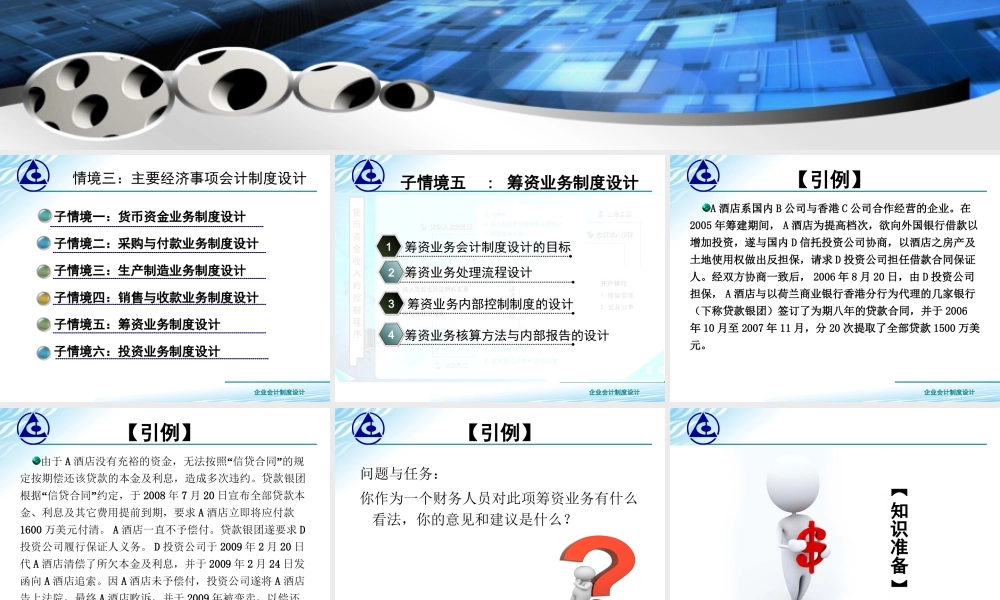

情境三:主要经济事项会计制度设计企业会计制度设计企业会计制度设计子情境一:货币资金业务制度设计子情境二:采购与付款业务制度设计子情境三:生产制造业务制度设计子情境四:销售与收款业务制度设计子情境五:筹资业务制度设计子情境六:投资业务制度设计情境三:主要经济事项会计制度设计企业会计制度设计子情境五:筹资业务制度设计筹资业务内部控制制度的设计筹资业务处理流程设计筹资业务会计制度设计的目标筹资业务核算方法与内部报告的设计4321企业会计制度设计【引例】A酒店系国内B公司与香港C公司合作经营的企业。在2005年筹建期间,A酒店为提高档次,欲向外国银行借款以增加投资,遂与国内D信托投资公司协商,以酒店之房产及土地使用权做出反担保,请求D投资公司担任借款合同保证人。经双方协商一致后,2006年8月20日,由D投资公司担保,A酒店与以荷兰商业银行香港分行为代理的几家银行(下称贷款银团)签订了为期八年的贷款合同,并于2006年10月至2007年11月,分20次提取了全部贷款1500万美元。企业会计制度设计【引例】由于A“”酒店没有充裕的资金,无法按照信贷合同的规定按期偿还该贷款的本金及利息,造成多次违约。贷款银团“”根据信贷合同约定,于2008年7月20日宣布全部贷款本金、利息及其它费用提前到期,要求A酒店立即将应付款1600万美元付清。A酒店一直不予偿付。贷款银团遂要求D投资公司履行保证人义务。D投资公司于2009年2月20日代A酒店清偿了所欠本金及利息,并于2009年2月24日发函向A酒店追索。因A酒店未予偿付,投资公司遂将A酒店告上法院,最终A酒店败诉,并于2009年被变卖,以偿还债务。企业会计制度设计【引例】问题与任务:你作为一个财务人员对此项筹资业务有什么看法,你的意见和建议是什么?企业会计制度设计【知识准备】企业会计制度设计一、筹资的概念筹资,是指企业为了满足生产经营发展需要,通过银行借款或者发行股票、债券等形式筹集资金的活动。企业会计制度设计二、筹资方式筹资方式,是指企业筹集资金所采取的具体形式,它受到法律环境、经济体制、融资市场等筹资环境的制约,特别是受国家对金融市场和融资行为方面的法律法规制约。股权筹资债券筹资投入资本银行错款发行股票商业信用租赁发行债券筹资方式发行商业本票企业会计制度设计三、股权筹资与债权筹资优缺点(一)股权筹资的优缺点股权筹资的优点股权筹资的缺点股权筹资是企业稳定的资本基础股权筹资的资本成本负担较重股权筹资是企业良好的信...