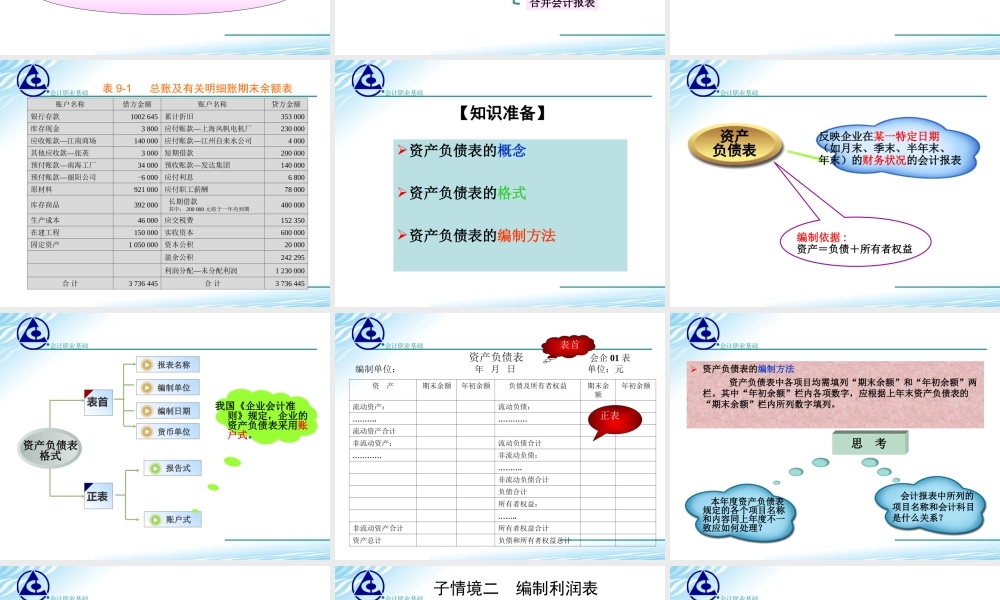

•会计职业基础会计职业基础学习情境九编制和报送会计报表•会计职业基础学习情境九编制和报送会计报表子情境二:编制利润表子情境一:编制资产负债表子情境三:报送会计报表◆◆◆•会计职业基础工作任务及学习子情境•编制资产负债表•理解资产负债表的概念、结构和编制基础•掌握资产负债表的编制方法工作任务学习子情境编制资产负债表•编制利润表•理解利润表的概念、结构和编制基础•掌握利润表的编制方法•明确会计报表报送的相关规定•报送会计报表•学会会计报表的报送编制利润表报送会计报表•会计职业基础职业能力目标专业能力社会能力方法能力关健能力•会计职业基础会计报表组成现金流量表所有者权益变动表附注利润表资产负债表会计报表组成•会计职业基础会计报表分类•按反映经济业务内容不同•按编报期间不同•按编报主体不同静态报表动态报表中期会计报表年度会计报表个别会计报表合并会计报表会计报表分类•会计职业基础子情境一编制资产负债表中淮公司(增值税一般纳税人)2009年12月31日总账账户和部分明细账户期末余额如表9-1,要求:编制资产负债表。【本学习子情境引例】•会计职业基础表9-1总账及有关明细账期末余额表账户名称借方金额账户名称贷方金额银行存款1002645累计折旧353000库存现金3800应付账款—上海风帆电机厂230000应收账款—江南商场140000应付账款—江州自来水公司4000其他应收款—张英3000短期借款200000预付账款—南海工厂34000预收账款—发达集团140000预付账款—丽阳公司-6000应付利息6800原材料921000应付职工薪酬78000库存商品392000长期借款其中:200000元将于一年内到期480000生产成本46000应交税费152350在建工程150000实收资本600000固定资产1050000资本公积20000盈余公积242295利润分配—未分配利润1230000合计3736445合计3736445•会计职业基础【知识准备】资产负债表的概念资产负债表的格式资产负债表的编制方法•会计职业基础资产负债表反映企业在某一特定日期(如月末、季末、半年末、年末)的财务状况的会计报表编制依据:资产=负债+所有者权益•会计职业基础报表名称报告式编制单位编制日期货币单位账户式我国《企业会计准则》规定,企业的资产负债表采用账户式。正表表首资产负债表格式•会计职业基础资产负债表会企01表编制单位:年月日单位:元资产期末余额年初余额负债及所有者权益期末余额年初余额流动资产:流动负债:……….…………流动资产合计非流动资产:流动负债合计...