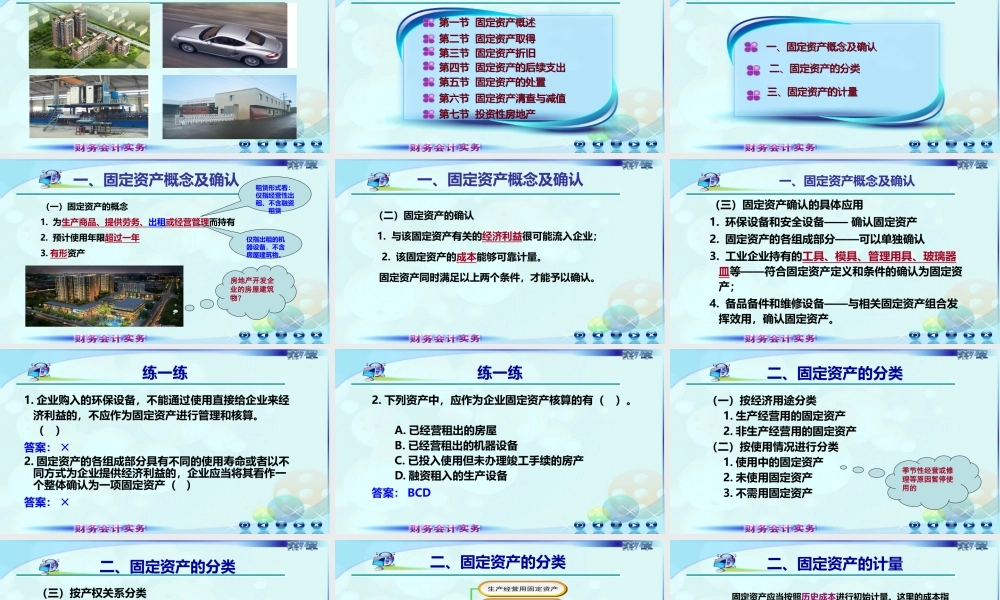

第五章固定资产及投资性房地产情境导入第二节固定资产取得第二节固定资产取得第一节固定资产概述第一节固定资产概述第三节固定资产折旧第三节固定资产折旧第四节固定资产的后续支出第四节固定资产的后续支出第七节投资性房地产第七节投资性房地产第五节固定资产的处置第五节固定资产的处置第六节固定资产清查与减值第六节固定资产清查与减值第一节固定资产概述一、固定资产概念及确认一、固定资产概念及确认二、固定资产的分类二、固定资产的分类三、固定资产的计量三、固定资产的计量一、固定资产概念及确认(一)固定资产的概念1.为生产商品、提供劳务、出租或经营管理而持有2.预计使用年限超过一年3.有形资产房地产开发企业的房屋建筑物?租赁形式看:仅指经营性出租、不含融资租赁仅指出租的机器设备,不含房屋建筑物。(二)固定资产的确认1.与该固定资产有关的经济利益很可能流入企业;2.该固定资产的成本能够可靠计量。固定资产同时满足以上两个条件,才能予以确认。一、固定资产概念及确认一、固定资产概念及确认(三)固定资产确认的具体应用1.环保设备和安全设备——确认固定资产2.固定资产的各组成部分——可以单独确认3.工业企业持有的工具、模具、管理用具、玻璃器皿等——符合固定资产定义和条件的确认为固定资产;4.备品备件和维修设备——与相关固定资产组合发挥效用,确认固定资产。练一练1.企业购入的环保设备,不能通过使用直接给企业来经济利益的,不应作为固定资产进行管理和核算。()答案:×2.固定资产的各组成部分具有不同的使用寿命或者以不同方式为企业提供经济利益的,企业应当将其看作一个整体确认为一项固定资产()答案:×练一练2.下列资产中,应作为企业固定资产核算的有()。A.已经营租出的房屋B.已经营租出的机器设备C.已投入使用但未办理竣工手续的房产D.融资租入的生产设备答案:BCD(一)按经济用途分类1.生产经营用的固定资产2.非生产经营用的固定资产(二)按使用情况进行分类1.使用中的固定资产2.未使用固定资产3.不需用固定资产二、固定资产的分类季节性经营或修理等原因暂停使用的(三)按产权关系分类1.自有的固定资产2.租入的固定资产二、固定资产的分类经营性租入的融资租入的图7-1按综合分类二、固定资产的分类固定资产应当按照历史成本进行初始计量。这里的成本指历史成本,亦称原始价值。考虑到固定资产价值较大,其价值会随着服务能力的下降而逐渐减少,还需要揭示固定资产的折余价值。因此,...