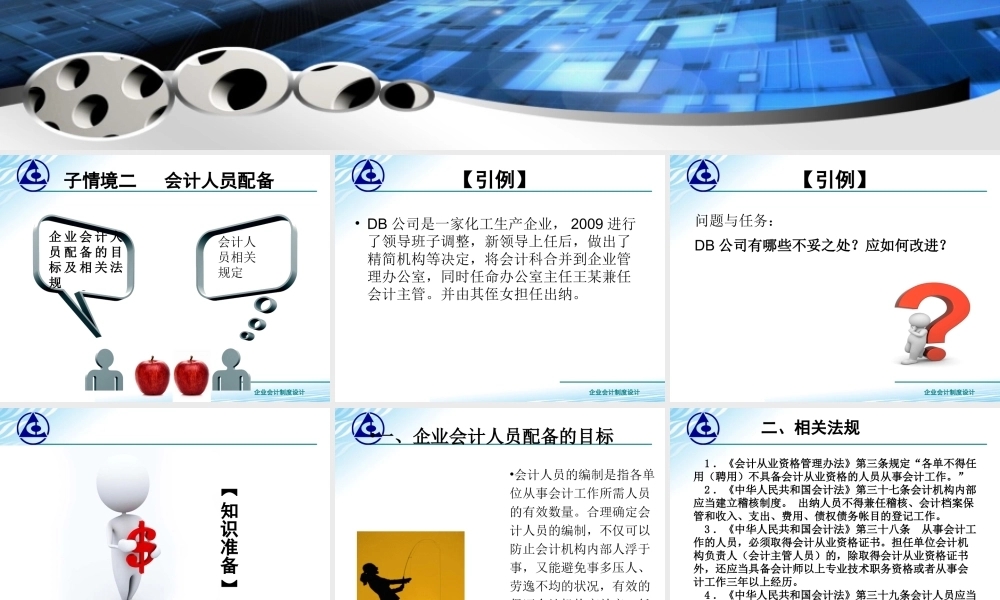

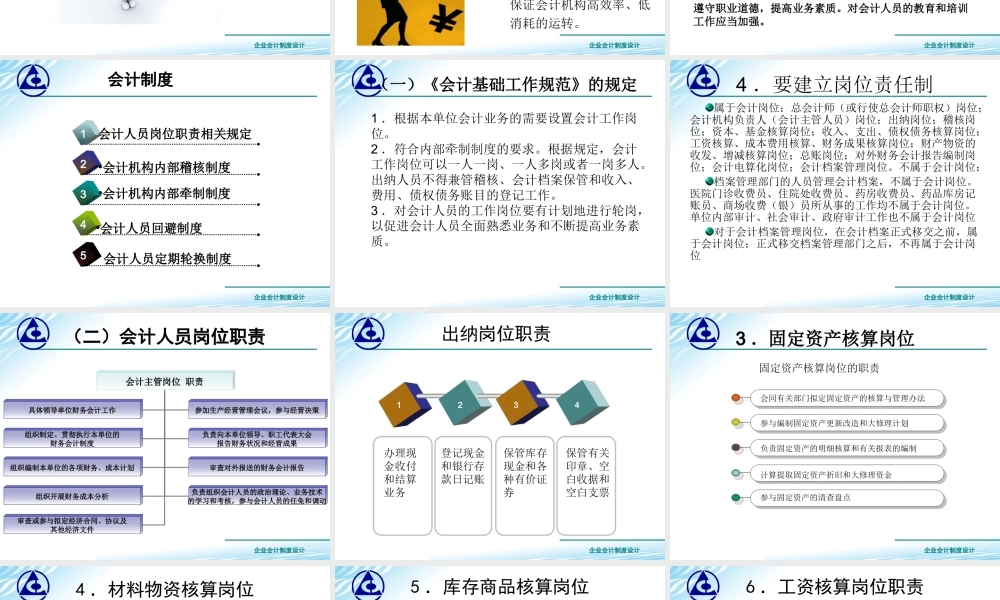

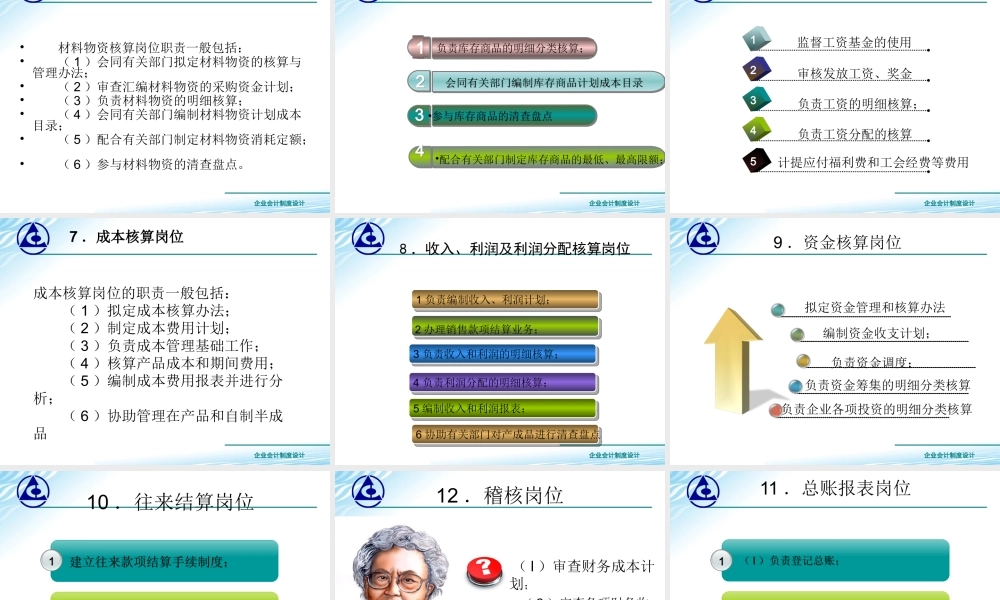

情境一:会计组织机构设计企业会计制度设计企业会计制度设计第2/40页子情境二会计人员配备企业会计人员配备的目标及相关法规会计人员相关规定企业会计制度设计【引例】•DB公司是一家化工生产企业,2009进行了领导班子调整,新领导上任后,做出了精简机构等决定,将会计科合并到企业管理办公室,同时任命办公室主任王某兼任会计主管。并由其侄女担任出纳。企业会计制度设计【引例】问题与任务:DB公司有哪些不妥之处?应如何改进?企业会计制度设计【知识准备】企业会计制度设计•会计人员的编制是指各单位从事会计工作所需人员的有效数量。合理确定会计人员的编制,不仅可以防止会计机构内部人浮于事,又能避免事多压人、劳逸不均的状况,有效的保证会计机构高效率、低消耗的运转。•一、企业会计人员配备的目标企业会计制度设计1.《会计从业资格管理办法》第三条规定“各单不得任用(聘用)不具备会计从业资格的人员从事会计工作。”2.《中华人民共和国会计法》第三十七条会计机构内部应当建立稽核制度。出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务帐目的登记工作。3.《中华人民共和国会计法》第三十八条从事会计工作的人员,必须取得会计从业资格证书。担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。4.《中华人民共和国会计法》第三十九条会计人员应当遵守职业道德,提高业务素质。对会计人员的教育和培训工作应当加强。二、相关法规企业会计制度设计4会计人员岗位职责相关规定1235•会计机构内部稽核制度•会计机构内部牵制制度•会计人员回避制度会计人员定期轮换制度会计制度企业会计制度设计1.根据本单位会计业务的需要设置会计工作岗位。2.符合内部牵制制度的要求。根据规定,会计工作岗位可以一人一岗、一人多岗或者一岗多人。出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。3.对会计人员的工作岗位要有计划地进行轮岗,以促进会计人员全面熟悉业务和不断提高业务素质。(一)《会计基础工作规范》的规定企业会计制度设计4.要建立岗位责任制属于会计岗位:总会计师(或行使总会计师职权)岗位;会计机构负责人(会计主管人员)岗位;出纳岗位;稽核岗位;资本、基金核算岗位;收入、支出、债权债务核算岗位;工资核算、成本费用核算、财务成果核算岗位;财产物资的收发、增减核算岗...