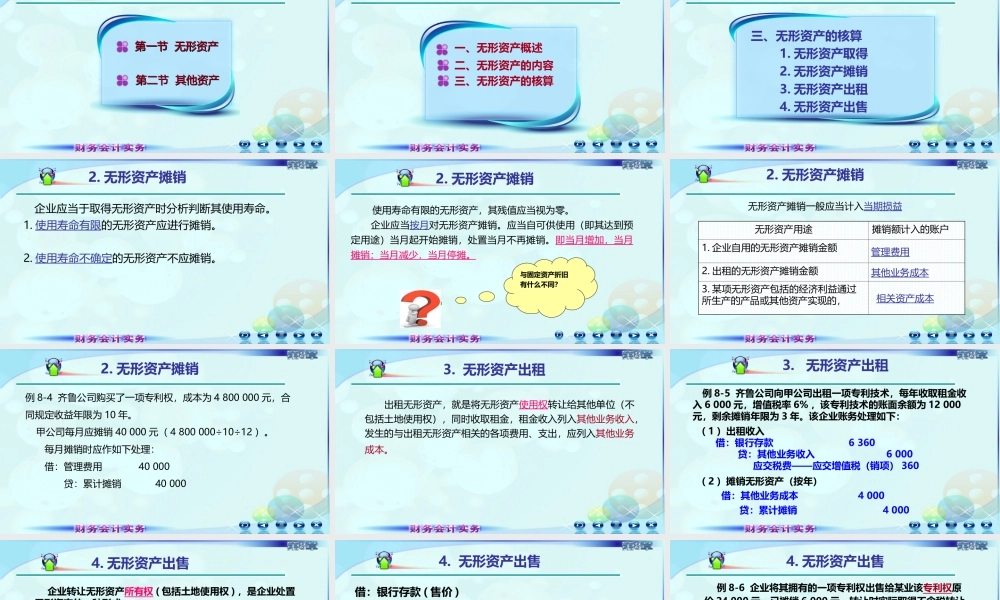

第八章无形资产及其他资产第二节其他资产第二节其他资产第一节无形资产第一节无形资产第一节无形资产一、无形资产概述二、无形资产的内容三、无形资产的核算三、无形资产的核算1.无形资产取得2.无形资产摊销3.无形资产出租4.无形资产出售复习回顾2.无形资产摊销企业应当于取得无形资产时分析判断其使用寿命。1.使用寿命有限的无形资产应进行摊销。2.使用寿命不确定的无形资产不应摊销。2.无形资产摊销使用寿命有限的无形资产,其残值应当视为零。企业应当按月对无形资产摊销。应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。即当月增加,当月摊销;当月减少,当月停摊。与固定资产折旧有什么不同?2.无形资产摊销无形资产摊销一般应当计入当期损益无形资产用途摊销额计入的账户1.企业自用的无形资产摊销金额管理费用2.出租的无形资产摊销金额其他业务成本3.某项无形资产包括的经济利益通过所生产的产品或其他资产实现的,相关资产成本2.无形资产摊销例8-4齐鲁公司购买了一项专利权,成本为4800000元,合同规定收益年限为10年。甲公司每月应摊销40000元(4800000÷10÷12)。每月摊销时应作如下处理:借:管理费用40000贷:累计摊销400003.无形资产出租出租无形资产,就是将无形资产使用权转让给其他单位(不包括土地使用权),同时收取租金,租金收入列入其他业务收入,发生的与出租无形资产相关的各项费用、支出,应列入其他业务成本。3.无形资产出租例8-5齐鲁公司向甲公司出租一项专利技术,每年收取租金收入6000元,增值税率6%,该专利技术的账面余额为12000元,剩余摊销年限为3年。该企业账务处理如下:(1)出租收入借:银行存款6360贷:其他业务收入6000应交税费——应交增值税(销项)360(2)摊销无形资产(按年)借:其他业务成本4000贷:累计摊销40004.无形资产出售企业转让无形资产所有权(包括土地使用权),是企业处置无形资产的一种形式。(1)企业应按实际收到的金额增加银行存款(2)按无形资产的账面价值冲减无形资产(3)按规定计算应交增值税(4)按借贷方的差额记入营业外收入或营业外支出注意:按规定企业转让无形资产,按6%的税率缴纳增值税。4.无形资产出售借:银行存款(售价)累计摊销贷:无形资产(账面原价)应交税费—应交增值税(销项税额)借贷之差计入“资产处置损益”账户,收益时记贷方,损失时记入借方。4.无形资产出售例8-6企业将其拥有的一项专利权出售给某业该专利权原价24000元,已摊销600...