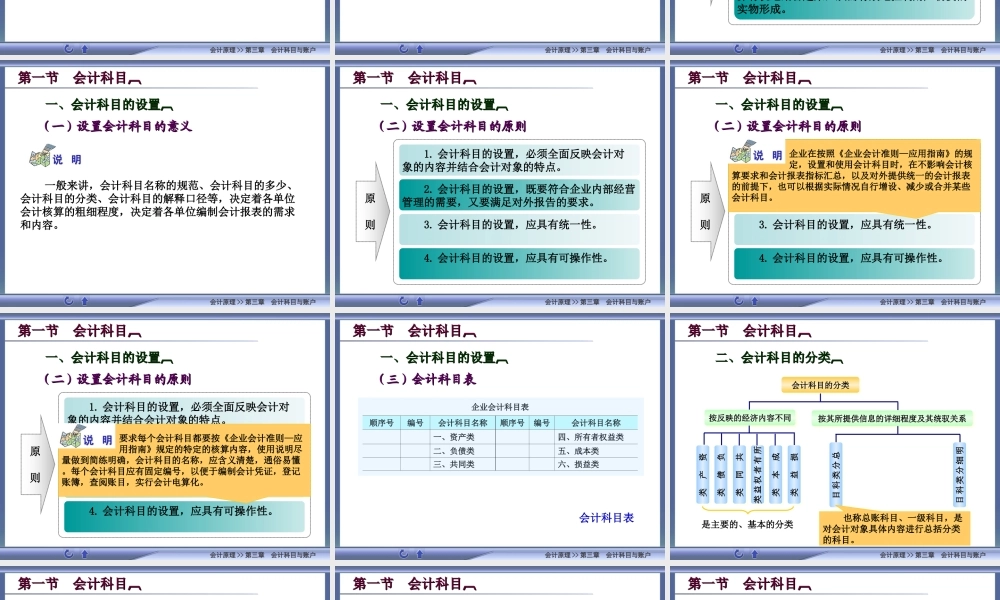

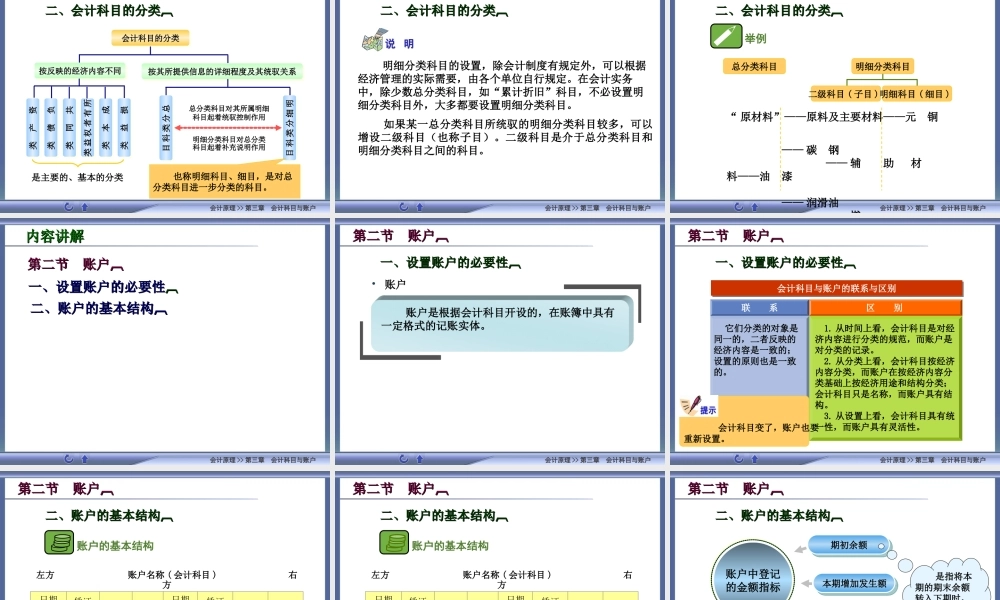

第三章会计科目与账户第三章会计科目与账户知识目标知识目标能力目标能力目标内容讲解内容讲解会计原理>>第三章会计科目与账户知识目标知识目标了解设置会计科目的意义和原则;掌握课程中所涉及的会计科目的目录;掌握会计科目的分类;初步了解有关账户的知识。会计原理>>第三章会计科目与账户能力目标能力目标能够说出常用会计科目核算内容及借贷方向;能够识别常用会计科目类别;能够说出会计科目与账户的区别与联系。会计原理>>第三章会计科目与账户第二节账户第二节账户第一节会计科目第一节会计科目内容讲解内容讲解会计原理>>第三章会计科目与账户二、会计科目的分类二、会计科目的分类第一节会计科目第一节会计科目内容讲解内容讲解一、会计科目的设置一、会计科目的设置会计原理>>第三章会计科目与账户一、会计科目的设置一、会计科目的设置第一节会计科目第一节会计科目•会计科目会计科目是对会计对象的具体内容分门别类进行核算所规定的项目。会计原理>>第三章会计科目与账户一、会计科目的设置一、会计科目的设置第一节会计科目第一节会计科目意义1.可以使在账户中分门别类地核算各项会计要素的增减变化有了依据,能够为企业内部经营管理和外部有关各方面提供一系列具体的分类的数量指标。2.对于企业的资产,通过设置会计科目,还可以把价值形式的综合核算和财产物资的实物核算有机地结合起来,从而有效地控制财产物资的实物形成。((一一))设置会计科目的意义设置会计科目的意义会计原理>>第三章会计科目与账户第一节会计科目第一节会计科目一般来讲,会计科目名称的规范、会计科目的多少、会计科目的分类、会计科目的解释口径等,决定着各单位会计核算的粗细程度,决定着各单位编制会计报表的需求和内容。((一一))设置会计科目的意义设置会计科目的意义一、会计科目的设置一、会计科目的设置会计原理>>第三章会计科目与账户第一节会计科目第一节会计科目((二二))设置会计科目的原则设置会计科目的原则一、会计科目的设置一、会计科目的设置原则1.会计科目的设置,必须全面反映会计对象的内容并结合会计对象的特点。2.会计科目的设置,既要符合企业内部经营管理的需要,又要满足对外报告的要求。3.会计科目的设置,应具有统一性。4.会计科目的设置,应具有可操作性。会计原理>>第三章会计科目与账户第一节会计科目第一节会计科目((二二))设置会计科目的原则设置会计科目的原则一、会计科目的设置...