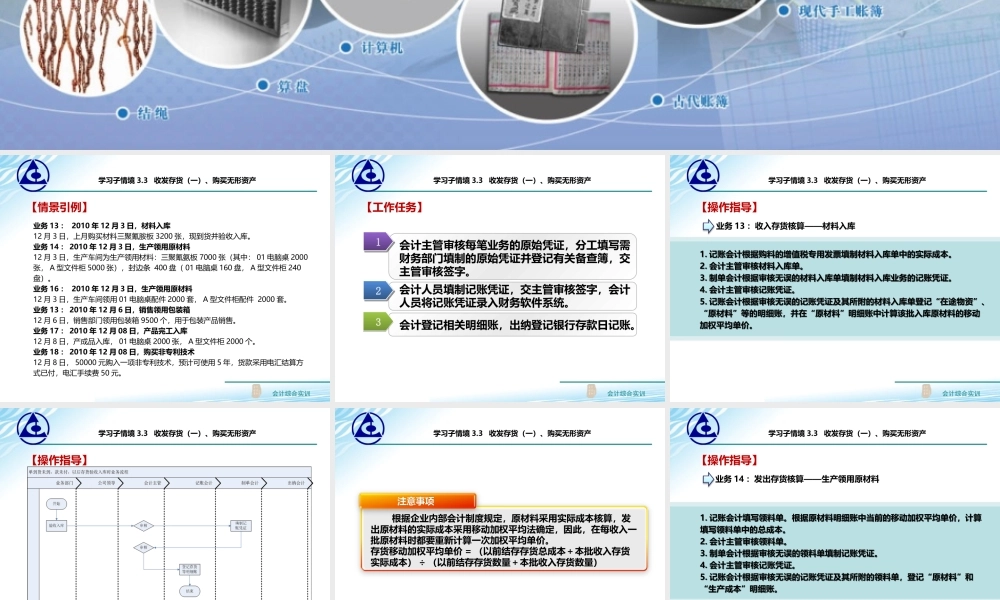

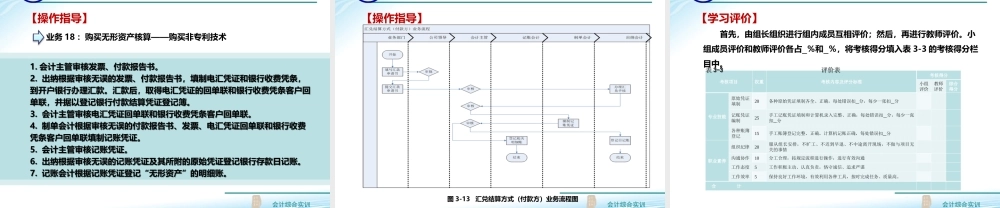

第4单元成本计算学习子情境3.3收发存货(一)、购买无形资产学习子情境3.3收发存货(一)、购买无形资产会计综合实训学习子情境3.3收发存货(一)、购买无形资产业务13:2010年12月3日,材料入库12月3日,上月购买材料三聚氰胺板3200张,现到货并验收入库。业务14:2010年12月3日,生产领用原材料12月3日,生产车间为生产领用材料:三聚氰氨板7000张(其中:01电脑桌2000张,A型文件柜5000张),封边条400盘(01电脑桌160盘,A型文件柜240盘)。业务16:2010年12月3日,生产领用原材料12月3日,生产车间领用01电脑桌配件2000套,A型文件柜配件2000套。业务13:2010年12月6日,销售领用包装箱12月6日,销售部门领用包装箱9500个,用于包装产品销售。业务17:2010年12月08日,产品完工入库12月8日,产成品入库,01电脑桌2000张,A型文件柜2000个。业务18:2010年12月08日,购买非专利技术12月8日,50000元购入一项非专利技术,预计可使用5年,货款采用电汇结算方式已付,电汇手续费50元。【情景引例】会计综合实训112233会计主管审核每笔业务的原始凭证,分工填写需财务部门填制的原始凭证并登记有关备查簿,交主管审核签字。会计人员填制记账凭证,交主管审核签字,会计人员将记账凭证录入财务软件系统。会计登记相关明细账,出纳登记银行存款日记账。学习子情境3.3收发存货(一)、购买无形资产【工作任务】会计综合实训1.记账会计根据购料的增值税专用发票填制材料入库单中的实际成本。2.会计主管审核材料入库单。3.制单会计根据审核无误的材料入库单填制材料入库业务的记账凭证。4.会计主管审核记账凭证。5.记账会计根据审核无误的记账凭证及其所附的材料入库单登记“在途物资”、“原材料”等的明细账,并在“原材料”明细账中计算该批入库原材料的移动加权平均单价。1.记账会计根据购料的增值税专用发票填制材料入库单中的实际成本。2.会计主管审核材料入库单。3.制单会计根据审核无误的材料入库单填制材料入库业务的记账凭证。4.会计主管审核记账凭证。5.记账会计根据审核无误的记账凭证及其所附的材料入库单登记“在途物资”、“原材料”等的明细账,并在“原材料”明细账中计算该批入库原材料的移动加权平均单价。业务13:收入存货核算——材料入库学习子情境3.3收发存货(一)、购买无形资产【操作指导】会计综合实训图3-10单到货未到,以后存货验收入库时业务流程学习子情境3.3收发存货(一)、购买无形资产【操作指导】会计综合实训根据...