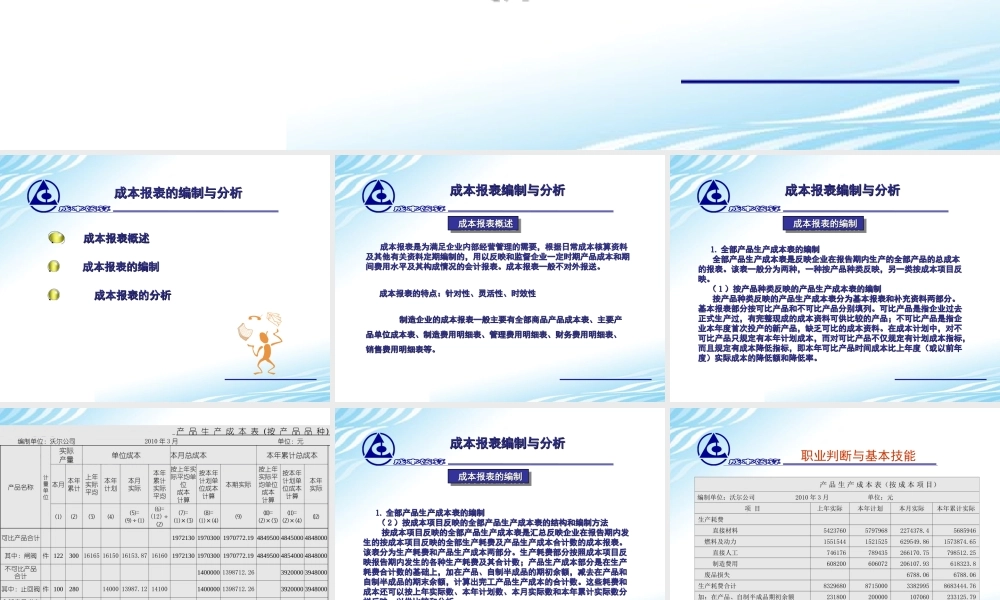

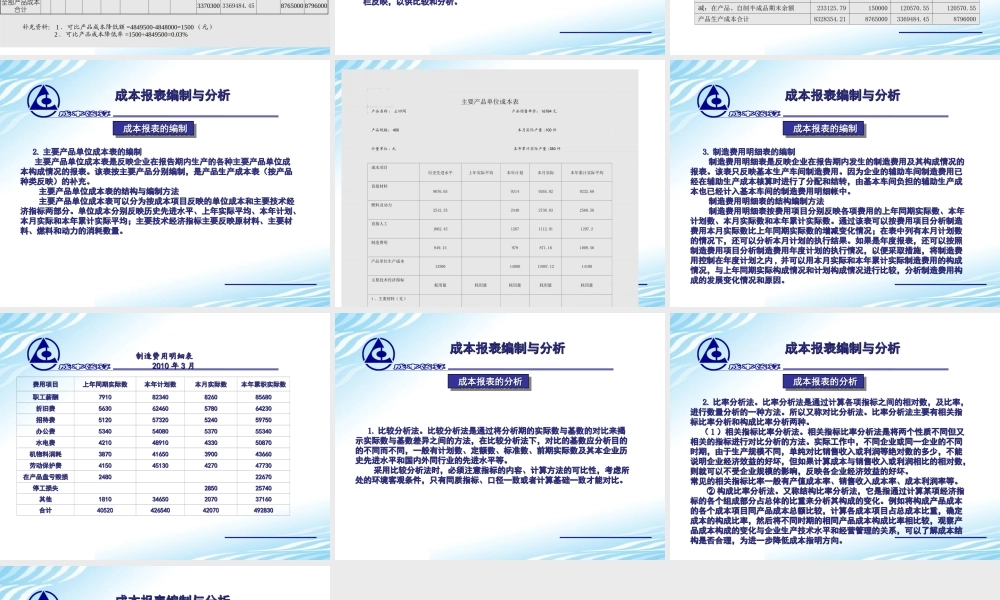

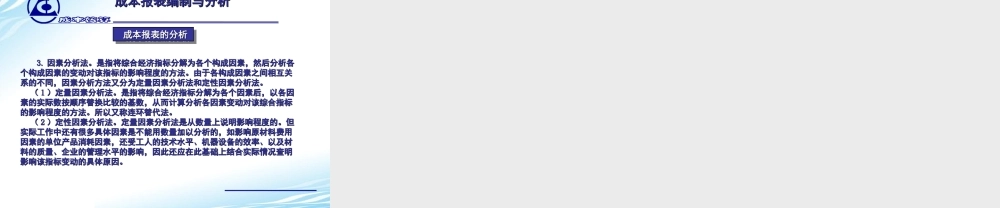

情境十三情境十三成本报表成本报表的编制与分的编制与分析析第十六讲第十六讲成本报表概述成本报表概述成本报表的编制成本报表的编制成本报表的分析成本报表的分析成本报表的编制与分析成本报表的编制与分析制造企业的成本报表一般主要有全部商品产品成本表、主要产制造企业的成本报表一般主要有全部商品产品成本表、主要产品单位成本表、制造费用明细表、管理费用明细表、财务费用明细表、品单位成本表、制造费用明细表、管理费用明细表、财务费用明细表、销售费用明细表等。销售费用明细表等。成本报表编制与分析成本报表编制与分析成本报表概述成本报表概述成本报表概述成本报表概述成本报表是为满足企业内部经营管理的需要,根据日常成本核算资料成本报表是为满足企业内部经营管理的需要,根据日常成本核算资料及其他有关资料定期编制的,用以反映和监督企业一定时期产品成本和期及其他有关资料定期编制的,用以反映和监督企业一定时期产品成本和期间费用水平及其构成情况的会计报表。成本报表一般不对外报送。间费用水平及其构成情况的会计报表。成本报表一般不对外报送。成本报表的特点:针对性、灵活性、时效性成本报表的特点:针对性、灵活性、时效性成本报表编制与分析成本报表编制与分析成本报表的编制成本报表的编制成本报表的编制成本报表的编制1.1.全部产品生产成本表的编制全部产品生产成本表的编制全部产品生产成本表是反映企业在报告期内生产的全部产品的总成本全部产品生产成本表是反映企业在报告期内生产的全部产品的总成本的报表。该表一般分为两种,一种按产品种类反映,另一类按成本项目反的报表。该表一般分为两种,一种按产品种类反映,另一类按成本项目反映。映。((11)按产品种类反映的产品生产成本表的编制)按产品种类反映的产品生产成本表的编制按产品种类反映的产品生产成本表分为基本报表和补充资料两部分。按产品种类反映的产品生产成本表分为基本报表和补充资料两部分。基本报表部分按可比产品和不可比产品分别填列。可比产品是指企业过去基本报表部分按可比产品和不可比产品分别填列。可比产品是指企业过去正式生产过,有完整现成的成本资料可供比较的产品;不可比产品是指企正式生产过,有完整现成的成本资料可供比较的产品;不可比产品是指企业本年度首次投产的新产品,缺乏可比的成本资料。在成本计划中,对不业本年度首次投产的新产品,缺乏可比的成本资料。在成本计划中,对不可比产品只规定有本年计划成...