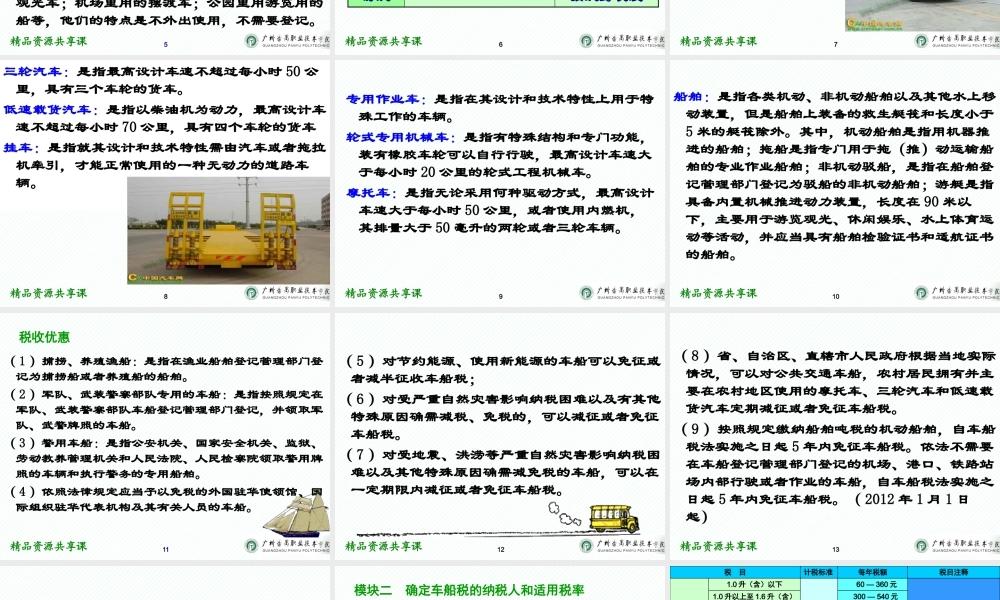

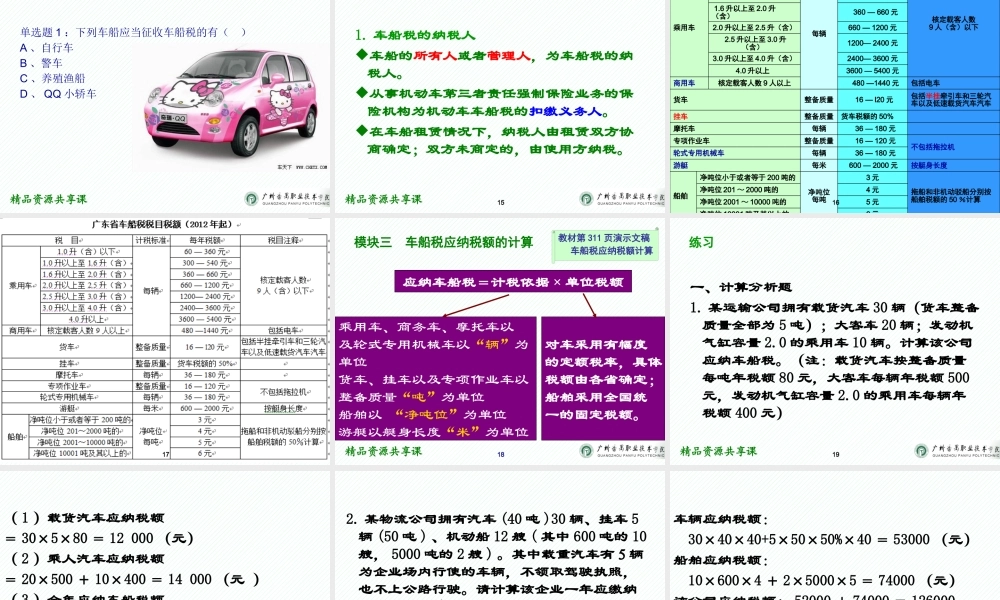

精品资源共享课1纳税实务精品资源共享课项目十一车船税办税业务模块一确定车船税的征税范围模块二确定车船税的纳税人和适用税率模块三车船税应纳税额的计算模块四车船税的申报缴纳2精品资源共享课模块一确定车船税的征税范围产生与发展:我国对车船课税历史悠久。早在公元前129年(汉武帝元光六年),我国就开征了算商车。明清时,曾对内河商船征收船钞。1945年6月,国民党政府公布了《使用牌照税法》,在全国统一开征车船使用牌照税。新中国成立后,中央人民政府政务院于1951年颁布了《车船使用牌照税暂行条例》,对车船征收车船使用牌照税。1973年简化税制、合并税种时,把对国营企业和集体企业征收的车船使用牌照税并入工商税。从那时起,车船使用牌照税只对不缴纳工商税的单位、个人及外侨征收,征税范围大大缩小。1984年10月国务院决定恢复对车船征税,因原税名“车船使用牌照税”不太确定,实际工作中往往误认为是对牌照征税,因此,改名为车船使用税。3精品资源共享课1986年9月15日,国务院发布了《中华人民共和国车船使用税暂行条例》,决定从1986年10月1日起在全国施行。各省、自治区、直辖市人民政府根据《车船使用税暂行条例》规定,先后制定了施行细则。2006年12月29日国务院颁布了《中华人民共和国车船税暂行条例》(以下简称《车船税暂行条例》),并于2007年1月1日实施。4精品资源共享课车船税一、涵义:车船税是对在我境内拥有或管理车船的单位和个人,按其车船的种类、数量或吨位实行定额征收的一种税。二、车船税征税范围车船税的征税范围是依法应当在车船登记管理部门登记的机动车辆和船舶以及依法不需要在车船登记管理部门登记的在单位内部场所行驶或者作业的机动车辆和船舶。(如生活小区里使用的电动观光车;机场里用的摆渡车;公园里用游览用的船等,他们的特点是不外出使用,不需要登记。5精品资源共享课类别项目备注机动车乘用车包括电车商用车客车货车挂车专用作业车摩托车机动船按净吨位计征游艇按艇身长度6精品资源共享课乘用车:是指在设计和技术特性上主要用于载运乘客及随身行李,核定载客人数包括驾驶员在内不超过9人的汽车。商用车:是指除乘用车外,在设计和技术特性上用于载运乘客、货物的汽车,划分为客车和货车半挂牵引车:是指装备有特殊装置用于牵引半挂车的商用车。7精品资源共享课三轮汽车:是指最高设计车速不超过每小时50公里,具有三个车轮的货车。低速载货汽车:是指以柴油机为动力,最高...