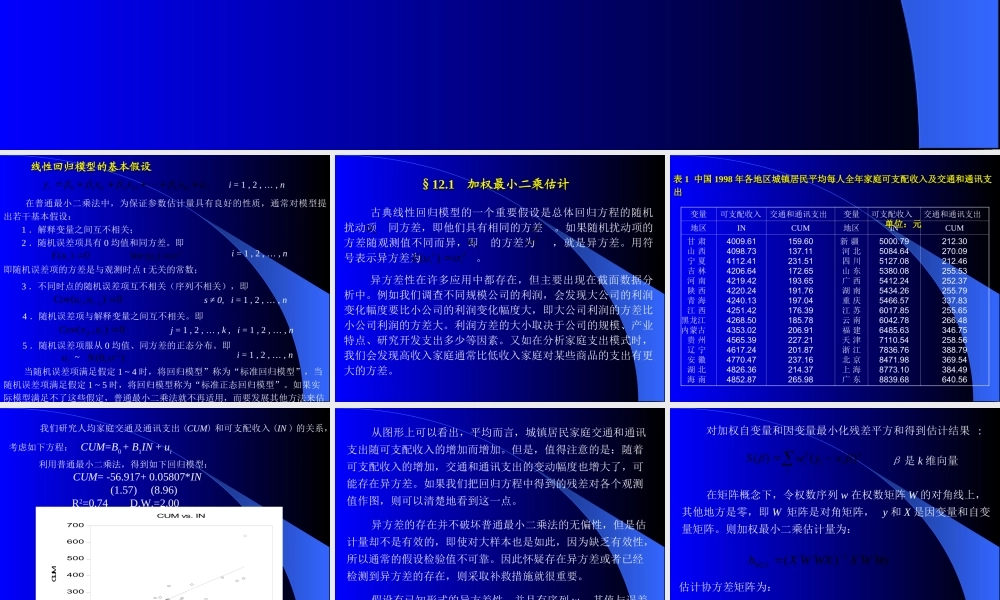

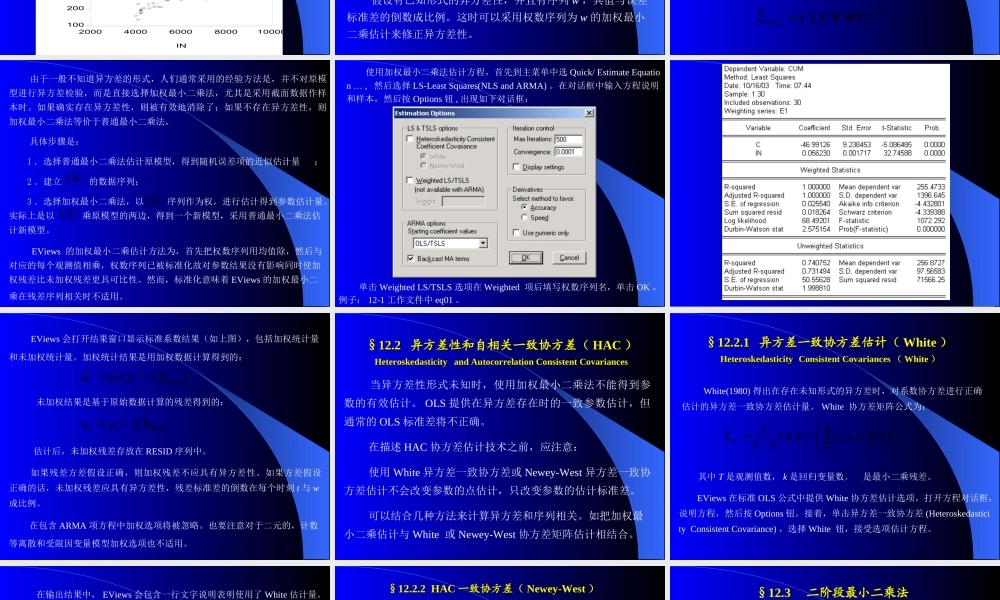

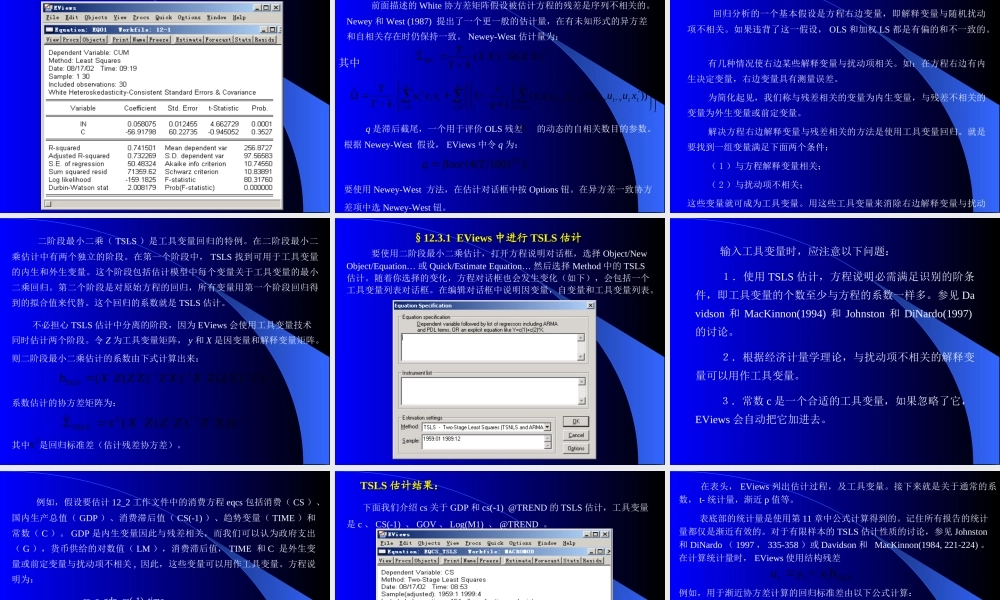

第十二章其他回归方法第十二章其他回归方法本章讨论加权最小二乘估计,异方差性和自相关一致协方差估计,两阶段最小二乘估计(TSLS),非线性最小二乘估计和广义矩估计(GMM)。这里的大多数方法在第十九章的联立方程系统中也适用。本章中某些估计方法中含有AR和MA误差项,这些概念将在第十三章中深入介绍。线性回归模型的基本假设线性回归模型的基本假设ikikiituxxxy22110i=1,2,…,n在普通最小二乘法中,为保证参数估计量具有良好的性质,通常对模型提出若干基本假设:1.解释变量之间互不相关;2.随机误差项具有0均值和同方差。即0)(iuE2)(iuVari=1,2,…,n即随机误差项的方差是与观测时点t无关的常数;3.不同时点的随机误差项互不相关(序列不相关),即0),(siiuuCov4.随机误差项与解释变量之间互不相关。即0),(ijiuxCov5.随机误差项服从0均值、同方差的正态分布。即iu~),0(2N当随机误差项满足假定1~4时,将回归模型”称为“标准回归模型”,当随机误差项满足假定1~5时,将回归模型称为“标准正态回归模型”。如果实际模型满足不了这些假定,普通最小二乘法就不再适用,而要发展其他方法来估j=1,2,…,k,i=1,2,…,ni=1,2,…,ns≠0,i=1,2,…,n古典线性回归模型的一个重要假设是总体回归方程的随机扰动项同方差,即他们具有相同的方差。如果随机扰动项的方差随观测值不同而异,即的方差为,就是异方差。用符号表示异方差为。异方差性在许多应用中都存在,但主要出现在截面数据分析中。例如我们调查不同规模公司的利润,会发现大公司的利润变化幅度要比小公司的利润变化幅度大,即大公司利润的方差比小公司利润的方差大。利润方差的大小取决于公司的规模、产业特点、研究开发支出多少等因素。又如在分析家庭支出模式时,我们会发现高收入家庭通常比低收入家庭对某些商品的支出有更大的方差。iu22i22)(iiuEiu§§12.112.1加权最小二乘估计加权最小二乘估计变量可支配收入交通和通讯支出变量可支配收入交通和通讯支出地区INCUM地区INCUM甘肃山西宁夏吉林河南陕西青海江西黑龙江内蒙古贵州辽宁安徽湖北海南4009.614098.734112.414206.644219.424220.244240.134251.424268.504353.024565.394617.244770.474826.364852.87159.60137.11231.51172.65193.65191.76197.04176.39185.78206.91227.21201.87237.16214.37265.98新疆河北四川山东广西湖南重庆江苏云南福建天津浙江北京上海广东5000.795084.645127.0...