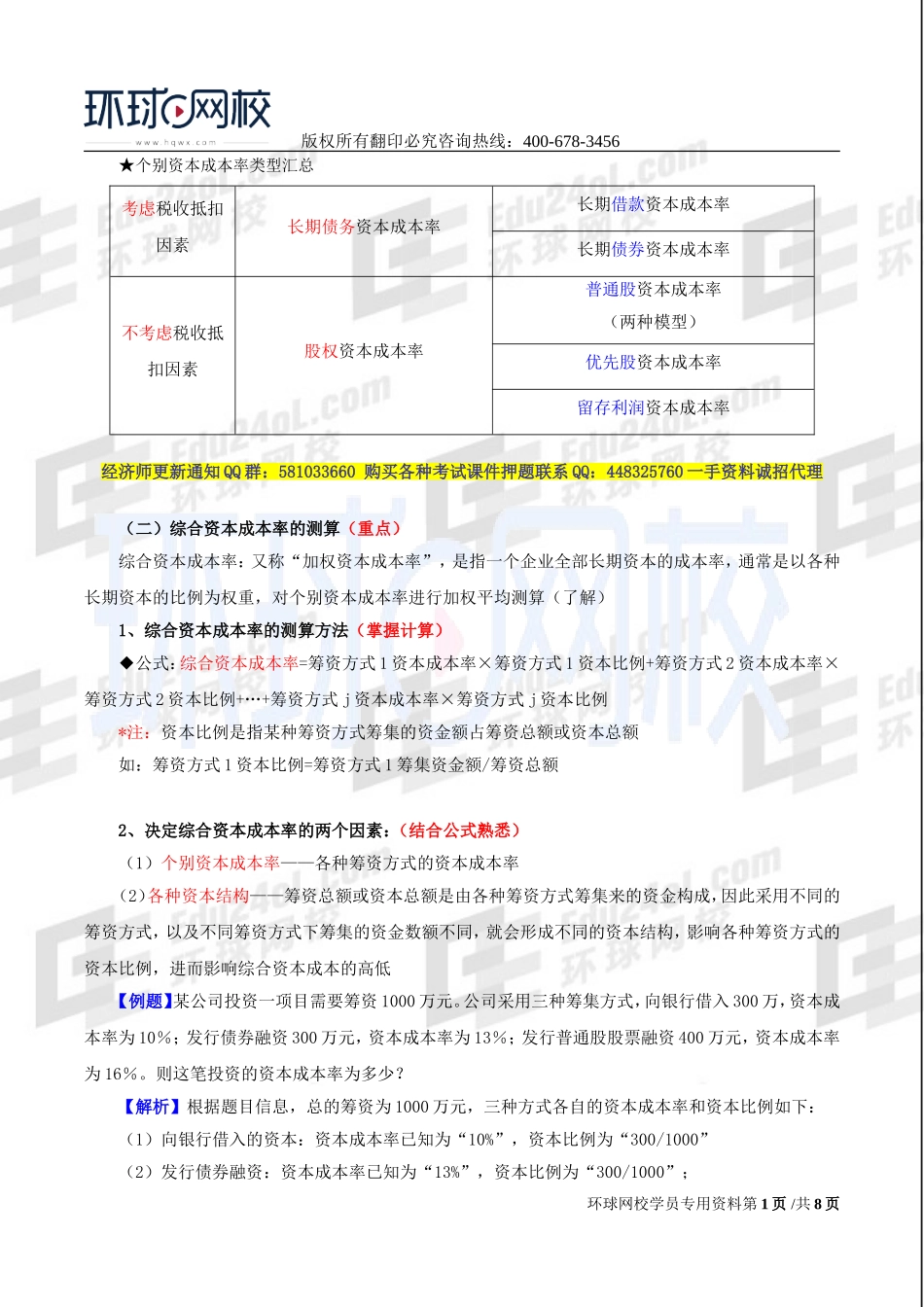

版权所有翻印必究咨询热线:400-678-3456★个别资本成本率类型汇总考虑税收抵扣因素长期债务资本成本率长期借款资本成本率长期债券资本成本率不考虑税收抵扣因素股权资本成本率普通股资本成本率(两种模型)优先股资本成本率留存利润资本成本率经济师更新通知QQ群:581033660购买各种考试课件押题联系QQ:448325760一手资料诚招代理(二)综合资本成本率的测算(重点)综合资本成本率:又称“加权资本成本率”,是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算(了解)1、综合资本成本率的测算方法(掌握计算)◆公式:综合资本成本率=筹资方式1资本成本率×筹资方式1资本比例+筹资方式2资本成本率×筹资方式2资本比例+…+筹资方式j资本成本率×筹资方式j资本比例*注:资本比例是指某种筹资方式筹集的资金额占筹资总额或资本总额如:筹资方式1资本比例=筹资方式1筹集资金额/筹资总额2、决定综合资本成本率的两个因素:(结合公式熟悉)(1)个别资本成本率——各种筹资方式的资本成本率(2)各种资本结构——筹资总额或资本总额是由各种筹资方式筹集来的资金构成,因此采用不同的筹资方式,以及不同筹资方式下筹集的资金数额不同,就会形成不同的资本结构,影响各种筹资方式的资本比例,进而影响综合资本成本的高低【例题】某公司投资一项目需要筹资1000万元。公司采用三种筹集方式,向银行借入300万,资本成本率为10%;发行债券融资300万元,资本成本率为13%;发行普通股股票融资400万元,资本成本率为16%。则这笔投资的资本成本率为多少?【解析】根据题目信息,总的筹资为1000万元,三种方式各自的资本成本率和资本比例如下:(1)向银行借入的资本:资本成本率已知为“10%”,资本比例为“300/1000”(2)发行债券融资:资本成本率已知为“13%”,资本比例为“300/1000”;环球网校学员专用资料第1页/共8页版权所有翻印必究咨询热线:400-678-3456(3)发行普通股票融资:资本成本率已知为“16%”,资本比例为“400/1000”;(4)综合资本成本率=(300/1000×10%)+(300/1000×13%)+(400/1000×16%)=13.3%★知识点延伸:各种筹资形式调整后的影响(案例分析题)【举例】公司投资一项目需筹资1000万元,采用两种筹集方式,向银行借入600万,资本成本率为10%,发行普通股股票融资400万元,资本成本率为16%,综合资本成本率为12.4%,如总筹资额和个别资本成本率不变的情况下,分别调整...