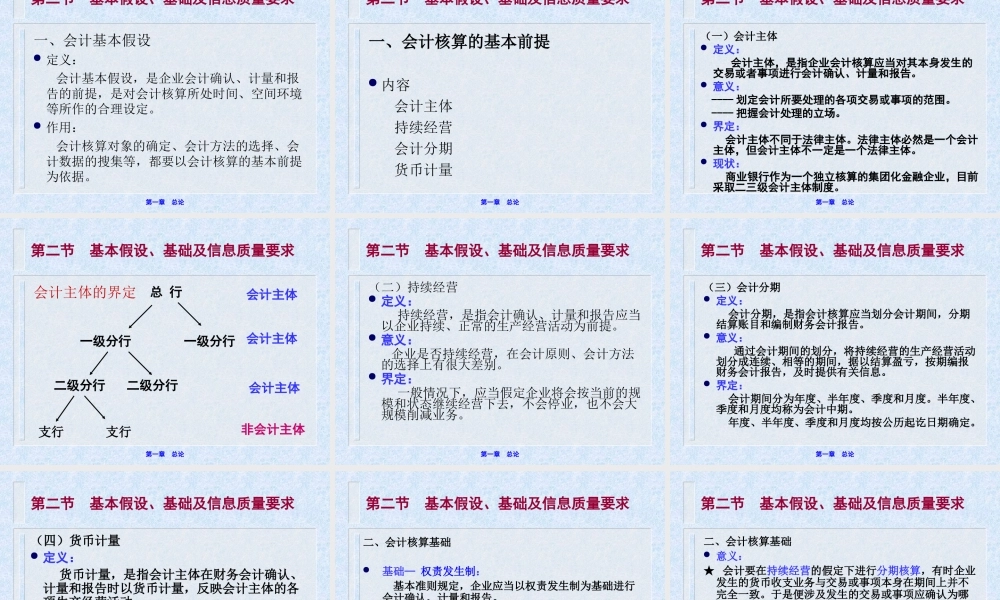

第一章总论《银行会计》《银行会计》编写组2015年06月第一章总论为什么要学习《银行会计》?一、会计学专业知识体系的组成部分(一)财会制度三次变革(二)行业制度到统一制度二、金融学专业的必修课《货币银行学》、《银行经营管理》等课学习银行是“干什么”的?《银行会计》要学是“怎么干”的?第一章总论《银行会计》学什么?第一单元:“基本理论和方法”由第1章构成第二单元:“银行基本经营业务的核算”由第2至第7章构成第三单元:“银行财务损益的核算”由第8章构成第四单元:“会计综合与管理”由第9章、第10章构成第一章总论第一章总论第一节银行会计的意义和特点第二节会计假设、基础及信息质量要求第三节银行会计要素及其计量第四节银行会计核算方法第五节银行会计的任务及组织第一章总论学习目标【知识目标】1.掌握银行会计的概念和特点2.理解会计的基本假设和基础,会计信息的质量要求3.掌握银行会计要素的构成内容及计量属性【应用目标】1.能运用银行会计核算的基本方法2.掌握借贷记账法在银行的应用第一章总论第一节银行会计意义和特点一、商业银行◆定义商业银行是依照《中华人民共和国商业银行法》和《中华人民共和国公司法》设立的吸收公众存款、发放贷款、办理结算等业务的企业法人。门经营资金融通业务及相关信用活动的行业企业。◆经营原则商业银行以“效益性、安全性、流动性”为经营原则,实行“自主经营,自担风险,自负盈亏,自我约束”。第一章总论第一节银行会计意义和特点◆行业群体我国商业银行包括国有控股的国有商业银行、股份制商业银行、地方性的城市商业银行和农村商业银行及信用社等。在我国的金融体系中处在核心的主体地位。◆业务范围可以经营下列部分或者全部业务:吸收公众存款;发放短期、中期和长期贷款;办理国内外结算;办理票据承兑与贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;买卖、代理买卖外汇;从事银行卡业务;提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务;经国务院银行业监督管理机构批准的其他业务。第一章总论第一节银行会计意义和特点二、银行会计◆定义银行会计,是以货币为主要计量单位,运用专门的会计方法,对商业银行的业务经营活动,进行全面、连续、系统的核算和监督,并进行分行预测,为商业银行经营者及有关方面提供财务会计信息的一种经济管理活动。第一章总论第一节银行会计意义和特点◆银行会计...