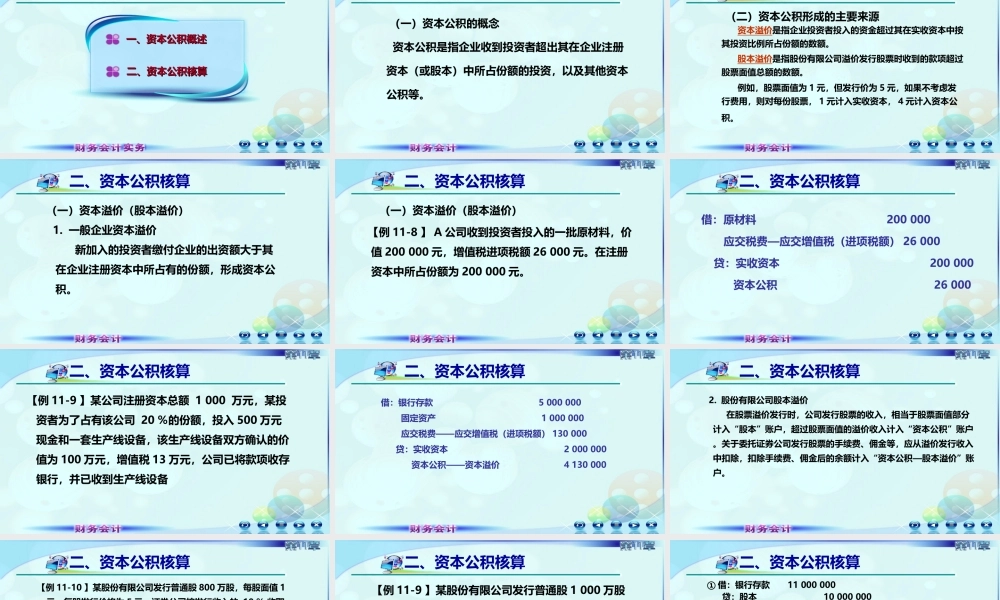

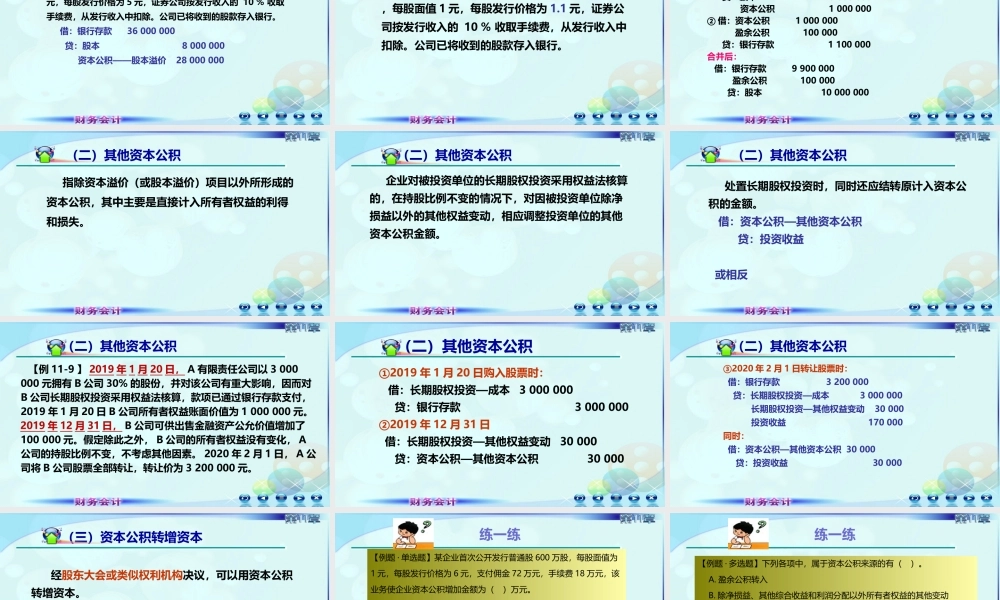

第十一章所有者权益第二节资本公积一、资本公积概述一、资本公积概述二、资本公积核算二、资本公积核算(一)资本公积的概念资本公积是指企业收到投资者超出其在企业注册资本(或股本)中所占份额的投资,以及其他资本公积等。一、资本公积概述资本溢价是指企业投资者投入的资金超过其在实收资本中按其投资比例所占份额的数额。股本溢价是指股份有限公司溢价发行股票时收到的款项超过股票面值总额的数额。例如,股票面值为1元,但发行价为5元,如果不考虑发行费用,则对每份股票,1元计入实收资本,4元计入资本公积。一、资本公积概述(二)资本公积形成的主要来源(一)资本溢价(股本溢价)1.一般企业资本溢价新加入的投资者缴付企业的出资额大于其在企业注册资本中所占有的份额,形成资本公积。二、资本公积核算(一)资本溢价(股本溢价)【例11-8】A公司收到投资者投入的一批原材料,价值200000元,增值税进项税额26000元。在注册资本中所占份额为200000元。二、资本公积核算借:原材料200000应交税费—应交增值税(进项税额)26000贷:实收资本200000资本公积26000二、资本公积核算【例11-9】某公司注册资本总额1000万元,某投资者为了占有该公司20%的份额,投入500万元现金和一套生产线设备,该生产线设备双方确认的价值为100万元,增值税13万元,公司已将款项收存银行,并已收到生产线设备二、资本公积核算借:银行存款5000000固定资产1000000应交税费——应交增值税(进项税额)130000贷:实收资本2000000资本公积——资本溢价4130000二、资本公积核算2.股份有限公司股本溢价在股票溢价发行时,公司发行股票的收入,相当于股票面值部分计入“股本”账户,超过股票面值的溢价收入计入“资本公积”账户。关于委托证券公司发行股票的手续费、佣金等,应从溢价发行收入中扣除,扣除手续费、佣金后的余额计入“资本公积—股本溢价”账户。二、资本公积核算【例11-10】某股份有限公司发行普通股800万股,每股面值1元,每股发行价格为5元,证券公司按发行收入的10%收取手续费,从发行收入中扣除。公司已将收到的股款存入银行。借:银行存款36000000贷:股本8000000资本公积——股本溢价28000000二、资本公积核算【例11-9】某股份有限公司发行普通股1000万股,每股面值1元,每股发行价格为1.1元,证券公司按发行收入的10%收取手续费,从发行收入中扣除。公司已将收到的股款存入银行。二、资本公积核算①借:银行存款11000000贷:股本10000000资...