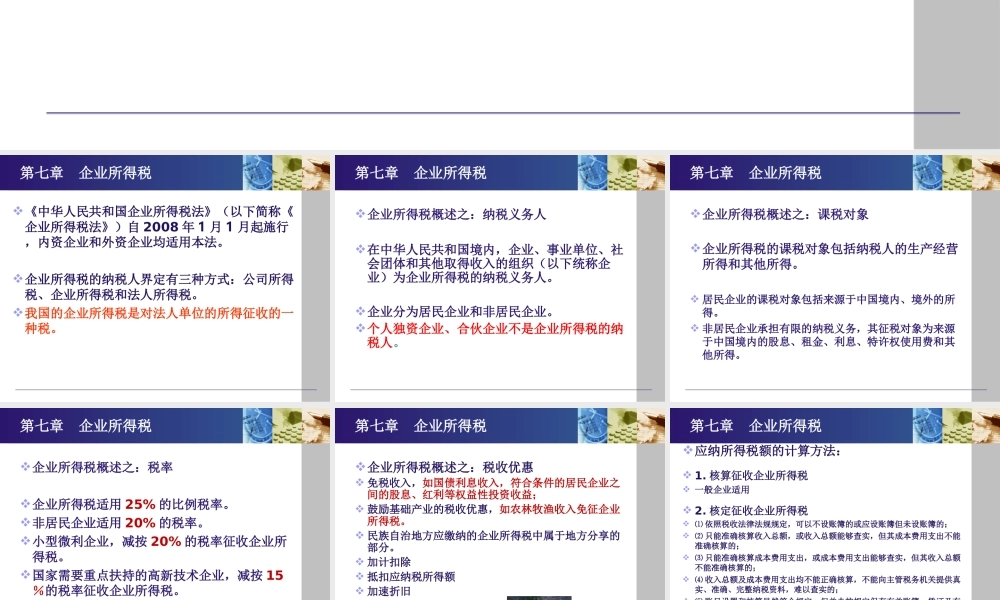

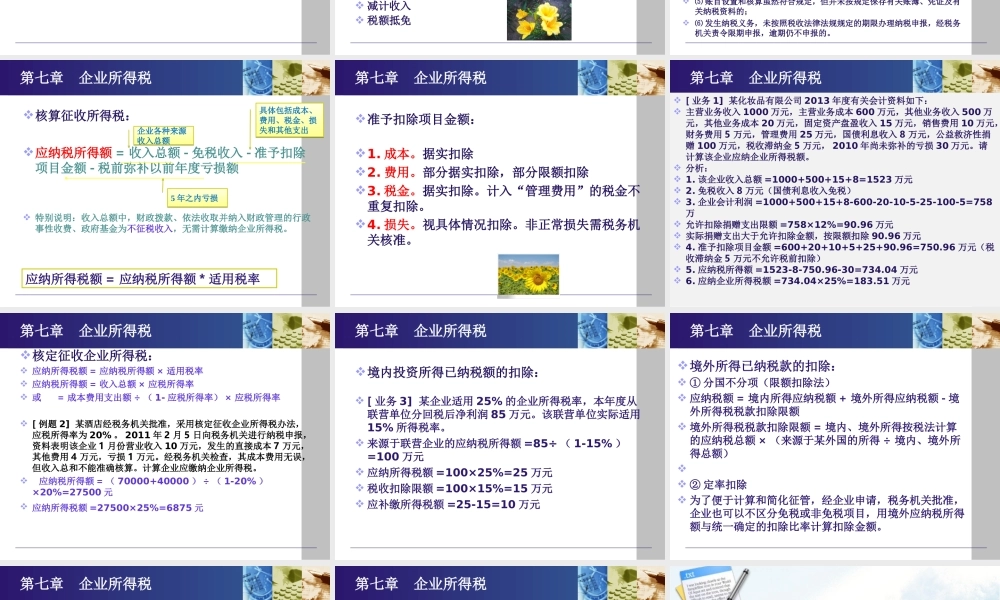

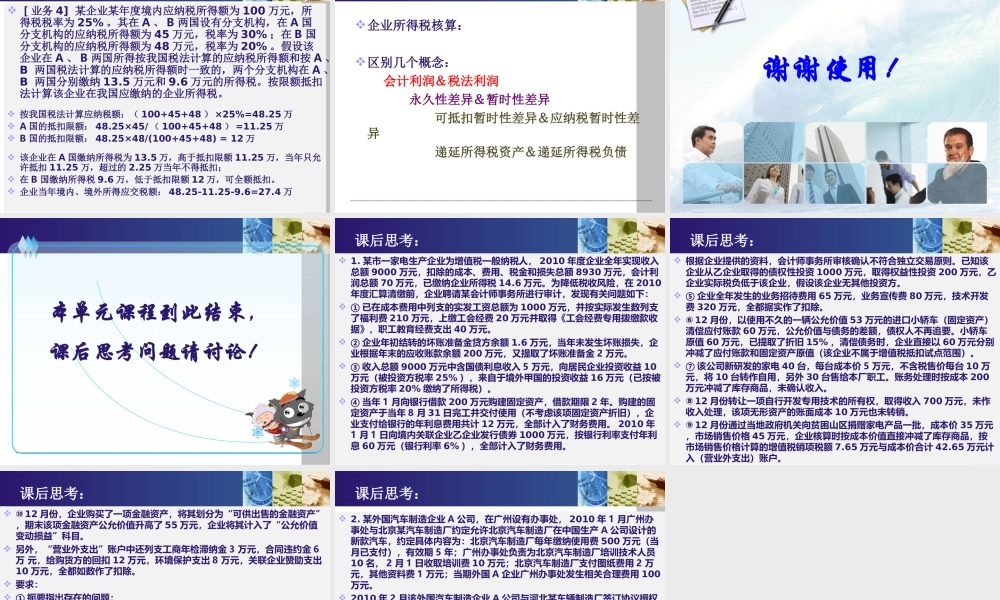

《纳税实务》课件第七章企业所得税制作者:张敏QQ:147771528《中华人民共和国企业所得税法》(以下简称《企业所得税法》)自2008年1月1月起施行,内资企业和外资企业均适用本法。企业所得税的纳税人界定有三种方式:公司所得税、企业所得税和法人所得税。我国的企业所得税是对法人单位的所得征收的一种税。第七章企业所得税企业所得税概述之:纳税义务人在中华人民共和国境内,企业、事业单位、社会团体和其他取得收入的组织(以下统称企业)为企业所得税的纳税义务人。企业分为居民企业和非居民企业。个人独资企业、合伙企业不是企业所得税的纳税人。第七章企业所得税企业所得税概述之:课税对象企业所得税的课税对象包括纳税人的生产经营所得和其他所得。居民企业的课税对象包括来源于中国境内、境外的所得。非居民企业承担有限的纳税义务,其征税对象为来源于中国境内的股息、租金、利息、特许权使用费和其他所得。第七章企业所得税企业所得税概述之:税率企业所得税适用25%的比例税率。非居民企业适用20%的税率。小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。第七章企业所得税企业所得税概述之:税收优惠免税收入,如国债利息收入,符合条件的居民企业之间的股息、红利等权益性投资收益;鼓励基础产业的税收优惠,如农林牧渔收入免征企业所得税。民族自治地方应缴纳的企业所得税中属于地方分享的部分。加计扣除抵扣应纳税所得额加速折旧减计收入税额抵免第七章企业所得税应纳所得税额的计算方法:1.核算征收企业所得税一般企业适用2.核定征收企业所得税⑴依照税收法律法规规定,可以不设账簿的或应设账簿但未设账簿的;⑵只能准确核算收入总额,或收入总额能够查实,但其成本费用支出不能准确核算的;⑶只能准确核算成本费用支出,或成本费用支出能够查实,但其收入总额不能准确核算的;⑷收入总额及成本费用支出均不能正确核算,不能向主管税务机关提供真实、准确、完整纳税资料,难以查实的;⑸账目设置和核算虽然符合规定,但并未按规定保存有关账簿、凭证及有关纳税资料的;⑹发生纳税义务,未按照税收法律法规规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。第七章企业所得税核算征收所得税:应纳税所得额=收入总额-免税收入-准予扣除项目金额-税前弥补以前年度亏损额...